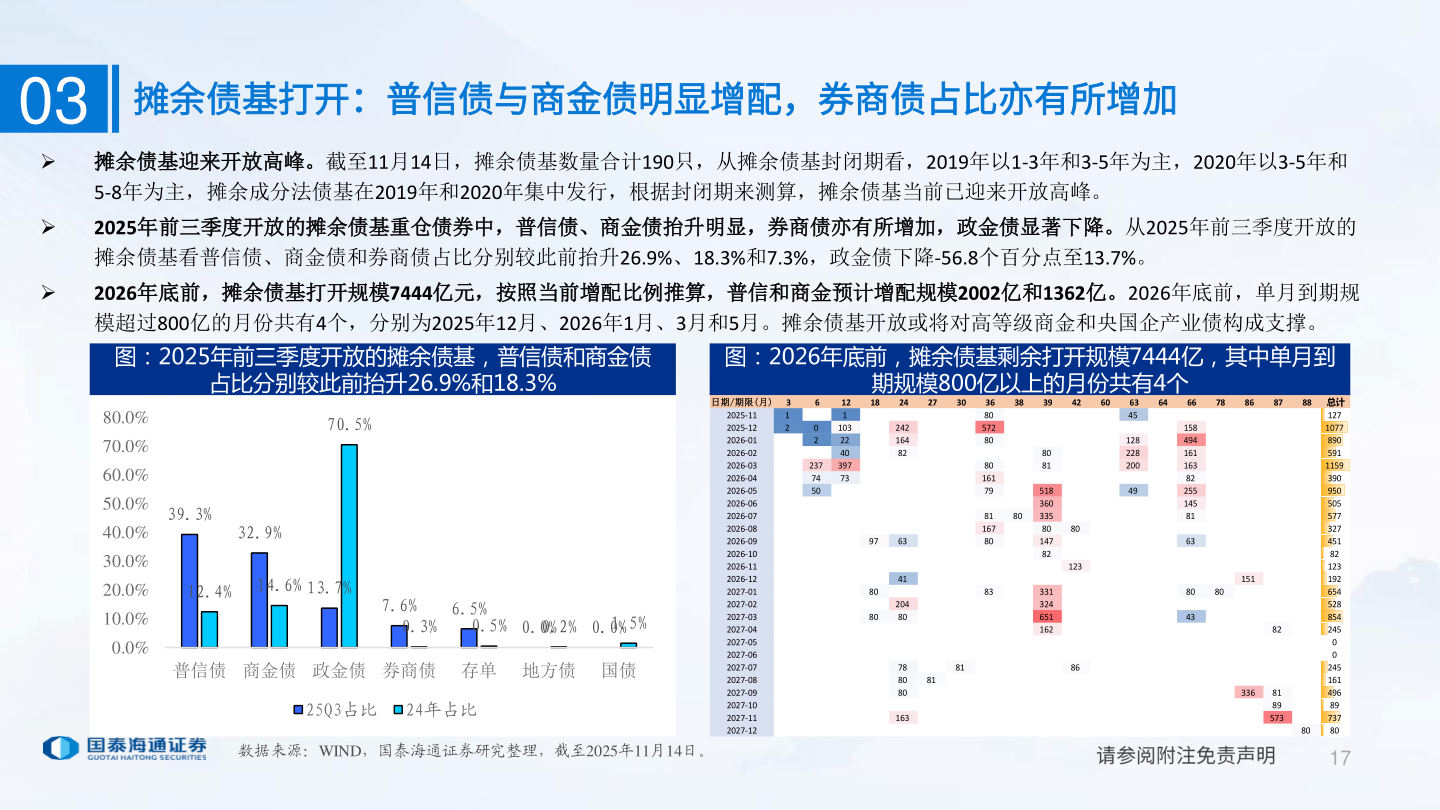

> 数据图表如何解释032025-12-303摊余债基打开:普信债与商金债明显增配,券商债占比亦有所增加 摊余债基迎来开放高峰。截至11月14日,摊余债基数量合计190只,从摊余债基封闭期看,2019年以1-3年和3-5年为主,2020年以3-5年和5-8年为主,摊余成分法债基在2019年和2020年集中发行,根据封闭期来测算,摊余债基当前已迎来开放高峰。2025年前三季度开放的摊余债基重仓债券中,普信债、商金债抬升明显,券商债亦有所增加,政金债显著下降。从2025年前三季度开放的摊余债基看普信债、商金债和券商债占比分别较此前抬升26.9%、18.3%和7.3%,政金债下降-56.8个百分点至13.7%。2026年底前,摊余债基打开规模7444亿元,按照当前增配比例推算,普信和商金预计增配规模2002亿和1362亿。2026年底前,单月到期规模超过800亿的月份共有4个,分别为2025年12月、2026年1月、3月和5月。摊余债基开放或将对高等级商金和央国企产业债构成支撑。图:2026年底前,摊余债基剩余打开规模7444亿,其中单月到图:2025年前三季度开放的摊余债基,普信债和商金债占比分别较此前抬升26.9%和18.3%期规模800亿以上的月份共有4个70.5%39.3%32.9%12.4%14.6%13.7%80.0%70.0%60.0%50.0%40.0%30.0%20.0%10.0%0.0%7.6%0.3%6.5%0.5%0.0%0.2%1.5%0.0%普信债 商金债 政金债 券商债 存单 地方债 国债25Q3占比 24年占比数据来源:WIND,国泰海通证券研究整理,截至2025年11月14日。173121211032240397736022377450日期/期限(月)2025-112025-122026-012026-022026-032026-042026-052026-062026-072026-082026-092026-102026-112026-122027-012027-022027-032027-042027-052027-062027-072027-082027-092027-102027-112027-126345128228200493680572808016179811678083383942608080815183603358014782331324651162801238618242730242164829763808041204807880801638181646678868715849416116382255145816380431518082818957333688 总计127107789059111593909505055773274518212319265452885424500245161496897378080国泰海通金融地产