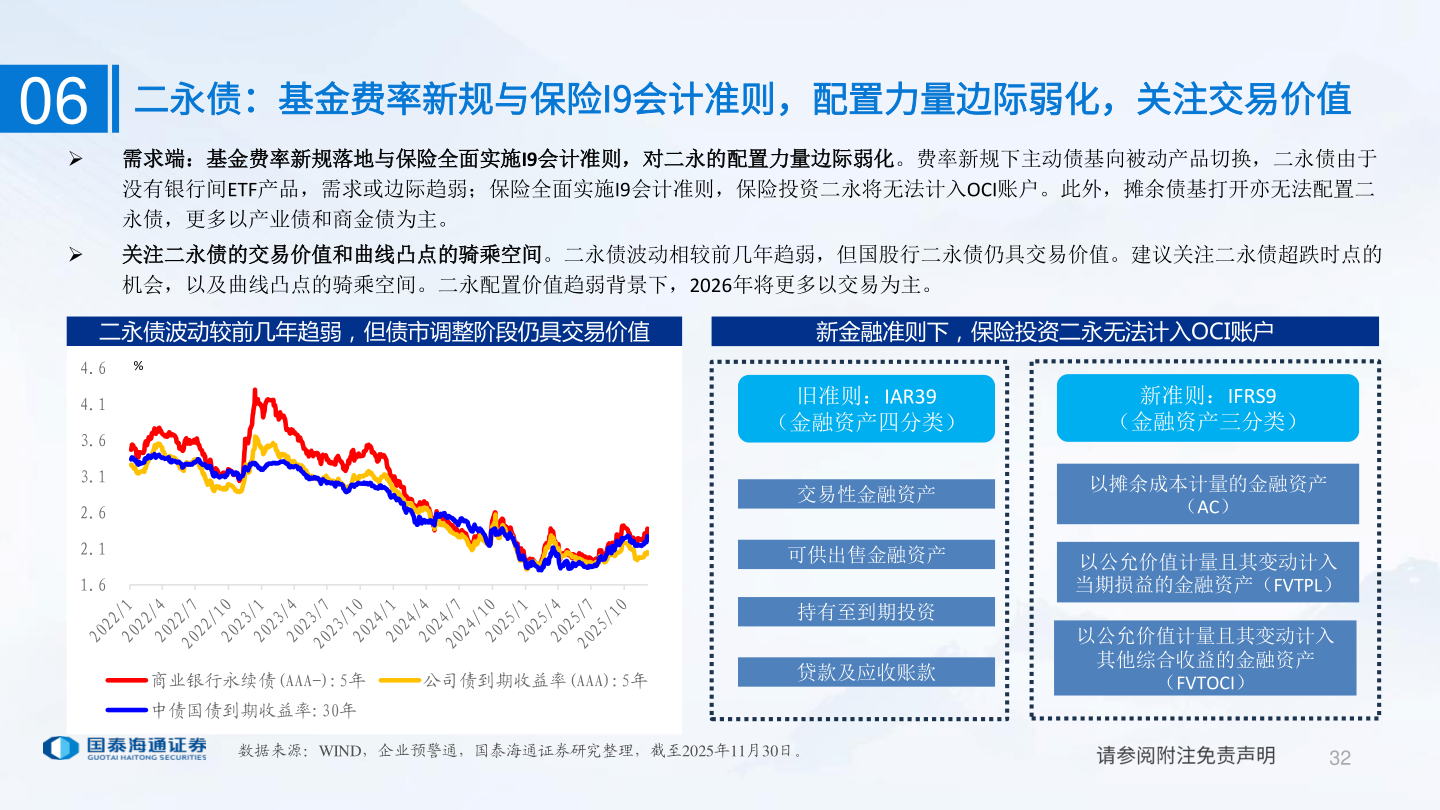

> 数据图表如何解释062025-12-306二永债:基金费率新规与保险I9会计准则,配置力量边际弱化,关注交易价值 需求端:基金费率新规落地与保险全面实施I9会计准则,对二永的配置力量边际弱化。费率新规下主动债基向被动产品切换,二永债由于没有银行间ETF产品,需求或边际趋弱;保险全面实施I9会计准则,保险投资二永将无法计入OCI账户。此外,摊余债基打开亦无法配置二永债,更多以产业债和商金债为主。 关注二永债的交易价值和曲线凸点的骑乘空间。二永债波动相较前几年趋弱,但国股行二永债仍具交易价值。建议关注二永债超跌时点的机会,以及曲线凸点的骑乘空间。二永配置价值趋弱背景下,2026年将更多以交易为主。二永债波动较前几年趋弱,但债市调整阶段仍具交易价值新金融准则下,保险投资二永无法计入OCI账户%4.64.13.63.12.62.11.6商业银行永续债(AAA-):5年公司债到期收益率(AAA):5年中债国债到期收益率:30年旧准则:IAR39(金融资产四分类)新准则:IFRS9(金融资产三分类)交易性金融资产可供出售金融资产持有至到期投资贷款及应收账款以摊余成本计量的金融资产(AC)以公允价值计量且其变动计入当期损益的金融资产(FVTPL)以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI)数据来源:WIND,企业预警通,国泰海通证券研究整理,截至2025年11月30日。32国泰海通金融地产