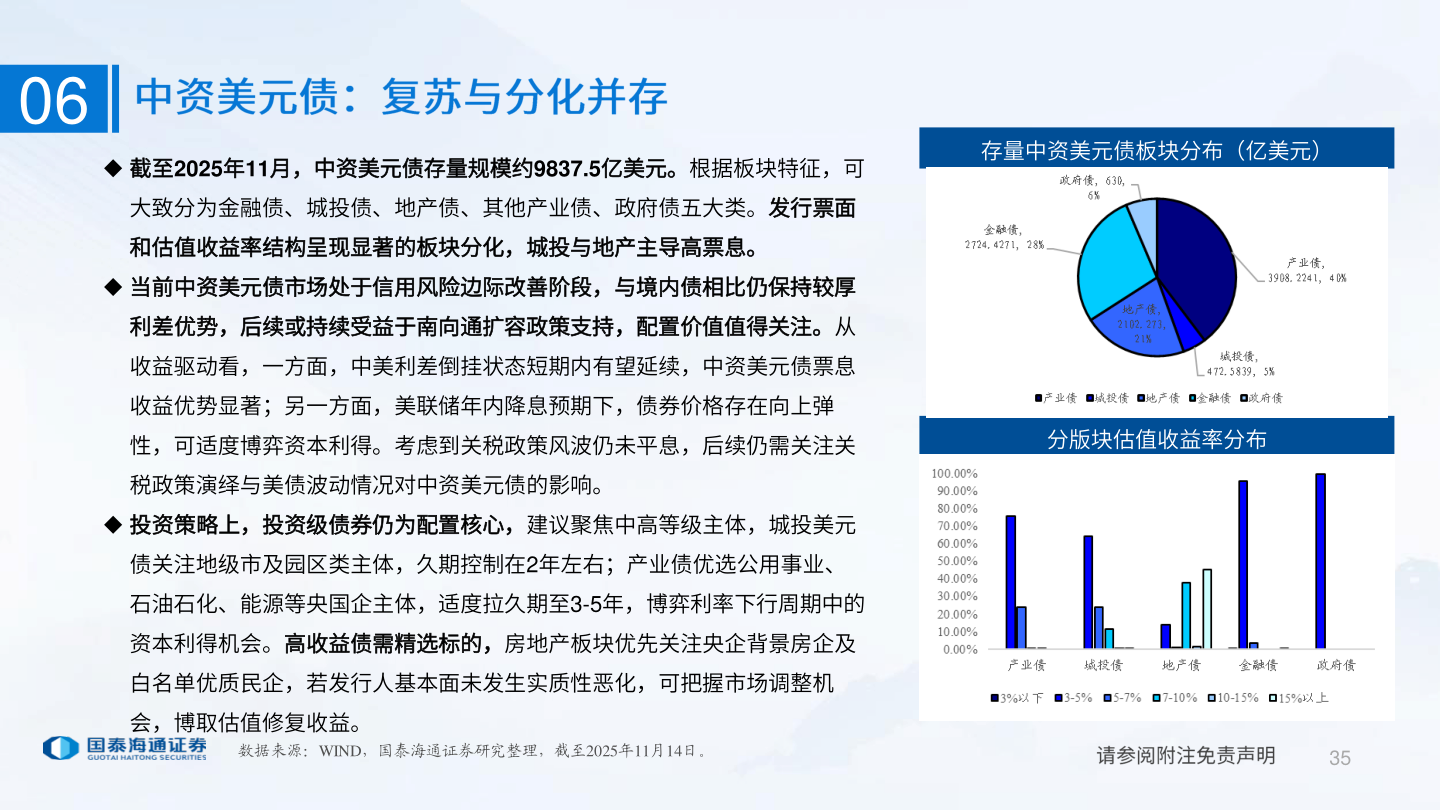

> 数据图表咨询下各位062025-12-306 截至2025年11月,中资美元债存量规模约9837.5亿美元。根据板块特征,可大致分为金融债、城投债、地产债、其他产业债、政府债五大类。发行票面和估值收益率结构呈现显著的板块分化,城投与地产主导高票息。 当前中资美元债市场处于信用风险边际改善阶段,与境内债相比仍保持较厚利差优势,后续或持续受益于南向通扩容政策支持,配置价值值得关注。从收益驱动看,一方面,中美利差倒挂状态短期内有望延续,中资美元债票息收益优势显著;另一方面,美联储年内降息预期下,债券价格存在向上弹存量中资美元债板块分布(亿美元)性,可适度博弈资本利得。考虑到关税政策风波仍未平息,后续仍需关注关分版块估值收益率分布税政策演绎与美债波动情况对中资美元债的影响。 投资策略上,投资级债券仍为配置核心,建议聚焦中高等级主体,城投美元债关注地级市及园区类主体,久期控制在2年左右;产业债优选公用事业、石油石化、能源等央国企主体,适度拉久期至3-5年,博弈利率下行周期中的资本利得机会。高收益债需精选标的,房地产板块优先关注央企背景房企及白名单优质民企,若发行人基本面未发生实质性恶化,可把握市场调整机会,博取估值修复收益。数据来源:WIND,国泰海通证券研究整理,截至2025年11月14日。35国泰海通金融地产