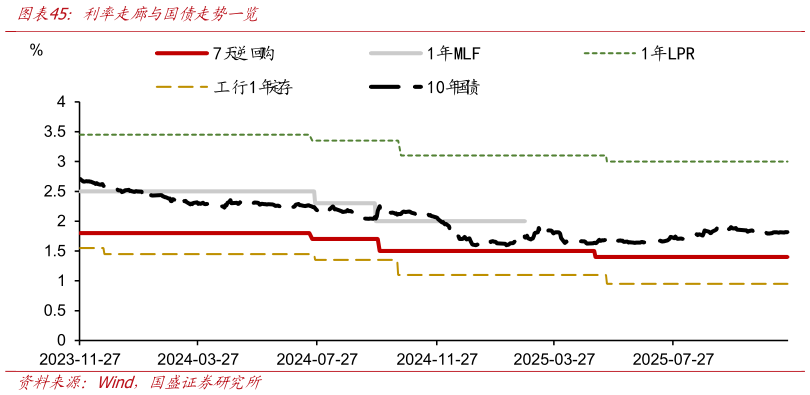

> 数据图表谁知道利率走廊与国债走势一览2025-12-31 年期和 5 年期 LPR 报价或分别下降至 2.80%-2.90%、3.30%-3.40%,从而为实体经济提供支持。2)如果 2026 年 7 天期逆回购利率回落至 1.20%-1.30%,DR001 波动中枢或在 1.10%-1.30%,缩窄利率走廊宽度稳定资金市场利率波动。 2026 年央行可能继续降准 1-2 次。2026 年作为““十五五”规划开局首年,““降准”仍有继续降低的空间。如果 2026 年中国 GDP 继续保持 4.0%-5.0%的区间增速,那么“降准”依旧是最有效的货币供给方式。但未来伴随存款准备金率的逐步下调,下降空间愈发收窄,央行可能采取其他方式作为补充。 买卖国债等措施投放流动性,或成为“降准”的有效补充。伴随存款准备金率下降空间减少,公开市场买卖或将成为投放基础货币的补充,但更多的是在于补充长期流动性。与“降准”等方式相比,国债买卖的“政策主动性”更强。且从基础货币投放期限上看,国债买卖即便是最短期限,也超过 MLF 等工具,预计 2026 年国债买卖将成为常态化操作。国盛证券综合其他