> 数据图表如何看待今年存贷款增速差持续提升

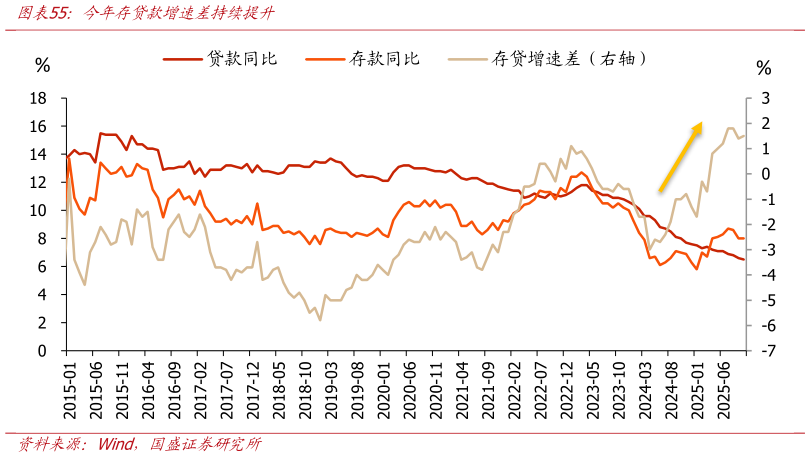

2025-12-3今年债市低票息、波动大,权益表现较好,对非银负债端形成扰动,非银资金增速回落。保险方面,今年保险保费收入同比下滑,2024 年同比 11.2%,2025Q1-Q3 同比 8.8%,保险资金运用、保险债券投资同比也有所回落,尤其是在 3 季度调整后,保险债券投资占比从 2025 年 Q2 的 49.3%降至 Q3 的 48.5%。银行方面,银行存款增速边际回升,贷款增速持续小幅下滑,导致存贷增速差上升,信贷需求弱将增加金融投资需求。此外,今年 Q1-Q3 理财规模同比分别为 9.42%,2024 年同比为11.75%,今年 Q1-Q3 债基规模同比 9.27%,2024 年同比为 28.77%。今年非银资金增速回落,由于今年债市票息低、回调多,权益表现提升风险偏好,非银负债端不稳定,进一步加剧了债市的波动。