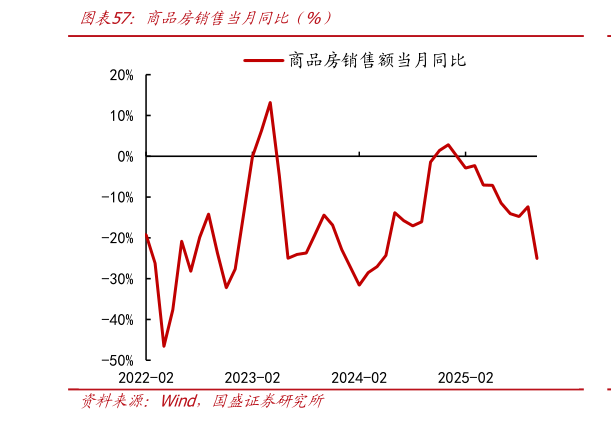

> 数据图表我想了解一下商品房销售当月同比(%)

2025-12-3从资金来源看,近期地产走弱之后,居民储蓄会更多进入到存款、保险、理财等广义固收类产品中。由于今年债市走势偏弱、股市提振风险偏好、债市扰动因素较多,以及去年高基数影响,今年低风险偏好的资产增速有所回落。从居民储蓄结构上看,今年一季度地产销售短暂回暖,此后再度回落,地产低迷的环境或将持续,居民储蓄更多的以存款方式进行,股票并非居民储蓄主体,存款、理财、债基、货基等低风险资产或将维持稳定较高的增长,这将为债市提供较高增速的资金来源。 从资产供给看,预计明年政府债增量减少,社融增速放缓。我们预计明年预算赤字率维持在 4%,假设今年明年的名义 GDP 增速为 4%,则明年预算赤字规模为 5.84 万亿元,此外我们预计明年特别国债约 2 万亿元,专项债 4.5 万亿元,再加上 2 万亿元特殊再融资债,则明年政府债供给总量约 14.34 万亿元。而今年政府债预计为 14.36 万亿元(预算 11.86 万亿元结存限额 5000 亿元化债专项债 2 万亿元),较去年增加 2.9 万亿元,为社融的主要增量来源。按照以上政府债安排,如果信贷与其他融资项较今年增量不大,预计明年社融增速将放缓。 社融增速回落,低风险偏好资金维持高增速,叠加央行重启买债,资产荒可能再度加剧。债券利率走向取决于供需关系,边际变化取决于供需的相对强弱,预计明年政府债增量减少,社融增速回落,而需求端,由于居民储蓄结构变化,低风险资金来源预计将维持偏高的增速。此外,近期央行宣布重启国债买卖,而今年年初央行开始暂停国债买卖,明年可能存在持续的央行买债需求,因此预计明年资产荒的格局将加剧。