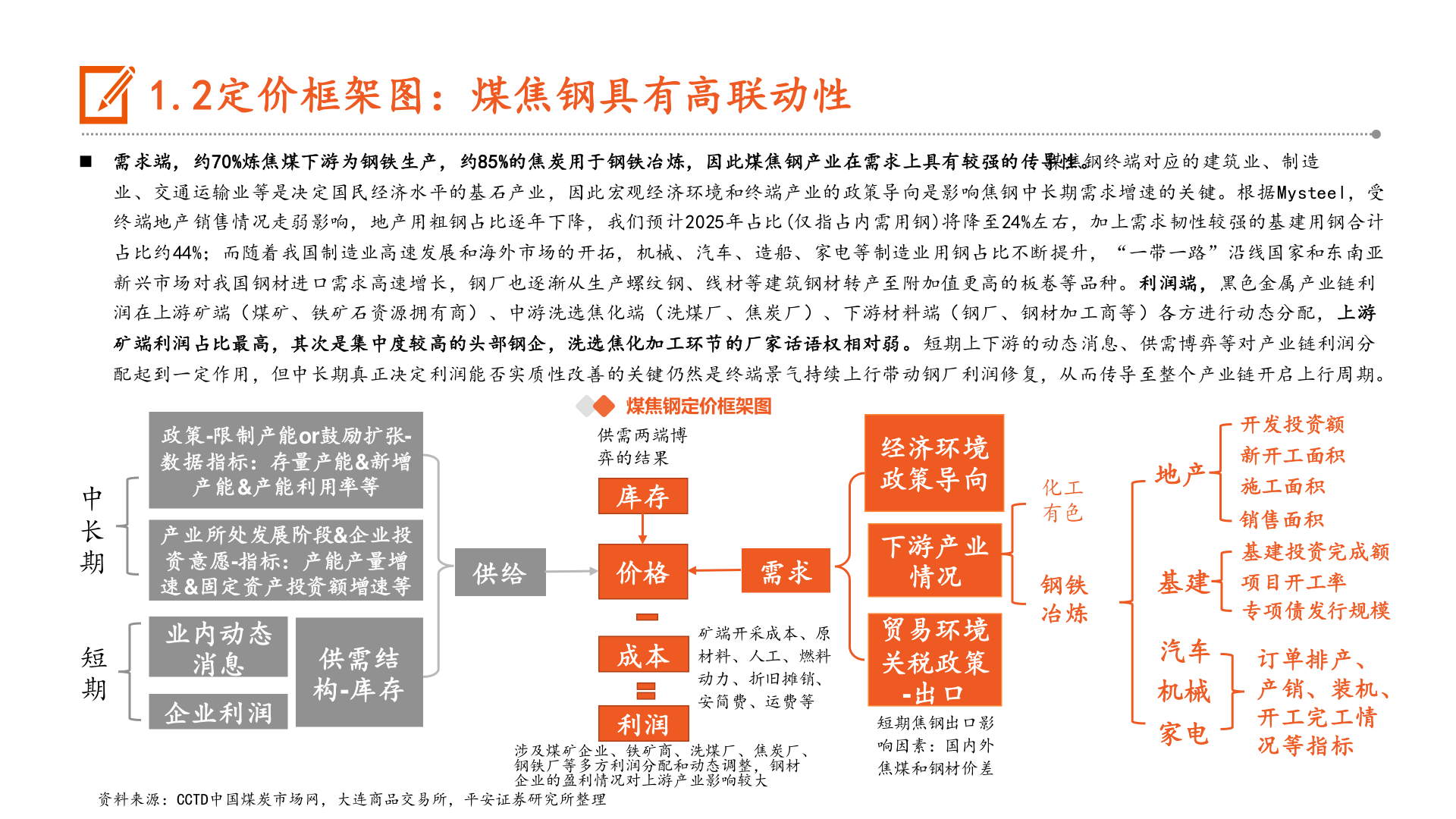

> 数据图表谁知道1.2定价框架图:煤焦钢具有高联动性2025-11-31.2定价框架图:煤焦钢具有高联动性 需求端,约70%炼焦煤下游为钢铁生产,约85%的焦炭用于钢铁冶炼,因此煤焦钢产业在需求上具有较强的传导性。煤焦钢终端对应的建筑业、制造业、交通运输业等是决定国民经济水平的基石产业,因此宏观经济环境和终端产业的政策导向是影响焦钢中长期需求增速的关键。根据Mysteel,受终端地产销售情况走弱影响,地产用粗钢占比逐年下降,我们预计2025年占比(仅指占内需用钢)将降至24%左右,加上需求韧性较强的基建用钢合计占比约44%;而随着我国制造业高速发展和海外市场的开拓,机械、汽车、造船、家电等制造业用钢占比不断提升,“一带一路”沿线国家和东南亚新兴市场对我国钢材进口需求高速增长,钢厂也逐渐从生产螺纹钢、线材等建筑钢材转产至附加值更高的板卷等品种。利润端,黑色金属产业链利润在上游矿端(煤矿、铁矿石资源拥有商)、中游洗选焦化端(洗煤厂、焦炭厂)、下游材料端(钢厂、钢材加工商等)各方进行动态分配,上游矿端利润占比最高,其次是集中度较高的头部钢企,洗选焦化加工环节的厂家话语权相对弱。 短期上下游的动态消息、供需博弈等对产业链利润分配起到一定作用,但中长期真正决定利润能否实质性改善的关键仍然是终端景气持续上行带动钢厂利润修复,从而传导至整个产业链开启上行周期。政策-限制产能or鼓励扩张-数据指标:存量产能&新增产能&产能利用率等产业所处发展阶段&企业投资意愿-指标:产能产量增速 &固定资产投资额增速等业内动态消息企业利润供需结构-库存中长期短期煤焦钢定价框架图供需两端博弈的结果库存供给价格需求矿端开采成本、原材料、人工、燃料动力、折旧摊销、安简费、运费等成本利润涉及煤矿企业、铁矿商、洗煤厂、焦炭厂、钢铁厂等多方利润分配和动态调整,钢材企业的盈利情况对上游产业影响较大化工有色钢铁冶炼经济环境政策导向下游产业情况贸易环境关税政策-出口短期焦钢出口影响因素:国内外焦煤和钢材价差开发投资额新开工面积施工面积销售面积基建投资完成额项目开工率专项债发行规模订单排产、产销、装机、开工完工情况等指标地产基建汽车机械家电资料来源:CCTD中国煤炭市场网,大连商品交易所,平安证券研究所整理平安证券能源矿产