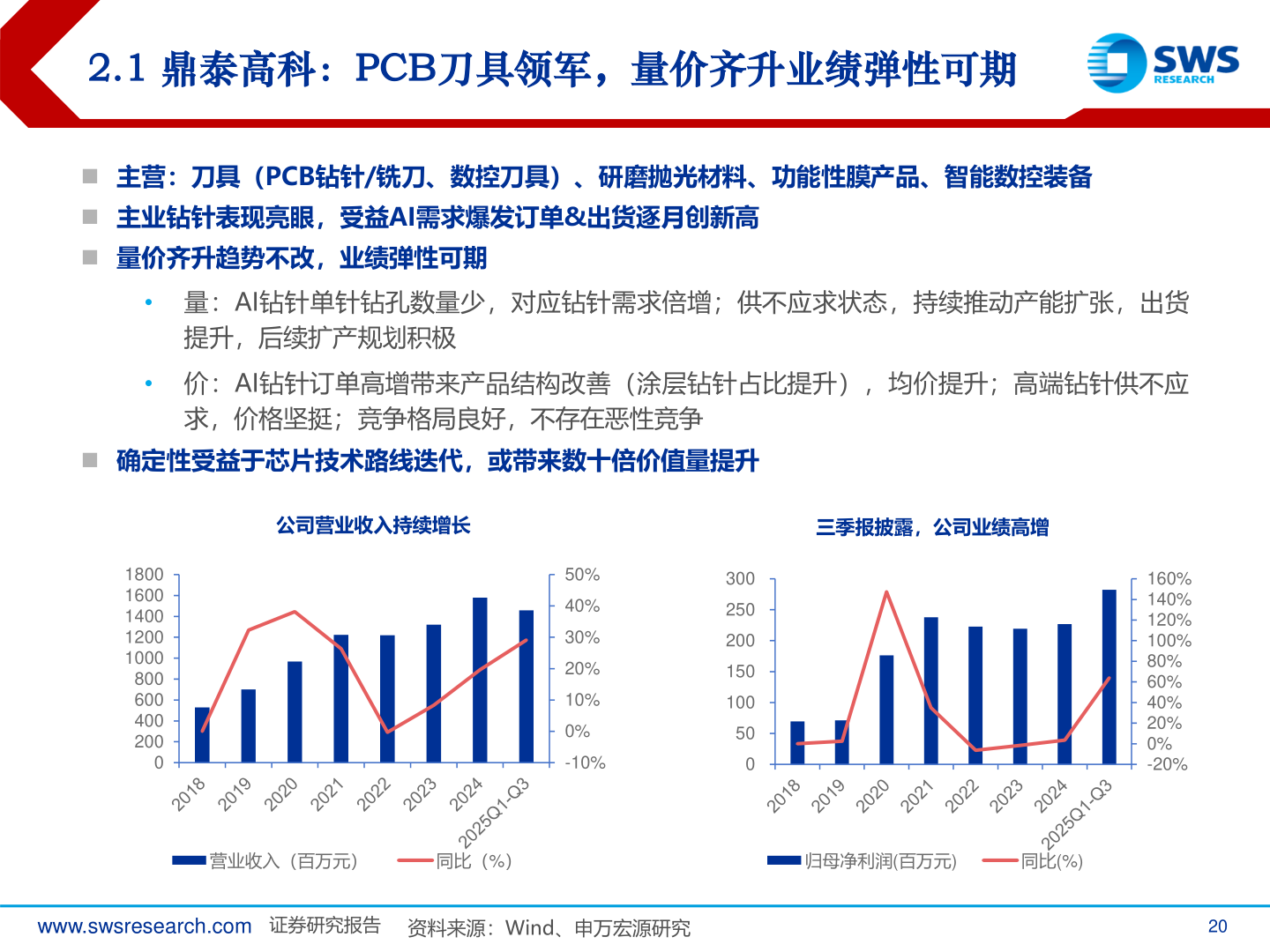

> 数据图表一起讨论下2.1 鼎泰高科:PCB刀具领军,量价齐升业绩弹性可期2025-11-12.1 鼎泰高科:PCB刀具领军,量价齐升业绩弹性可期◼ 主营:刀具(PCB钻针/铣刀、数控刀具)、研磨抛光材料、功能性膜产品、智能数控装备◼ 主业钻针表现亮眼,受益AI需求爆发订单&出货逐月创新高◼ 量价齐升趋势不改,业绩弹性可期• 量:AI钻针单针钻孔数量少,对应钻针需求倍增;供不应求状态,持续推动产能扩张,出货提升,后续扩产规划积极• 价:AI钻针订单高增带来产品结构改善(涂层钻针占比提升),均价提升;高端钻针供不应求,价格坚挺;竞争格局良好,不存在恶性竞争◼ 确定性受益于芯片技术路线迭代,或带来数十倍价值量提升公司营业收入持续增长三季报披露,公司业绩高增18001600140012001000800600400200050%40%30%20%10%0%-10%300250200150100500160%140%120%100%80%60%40%20%0%-20%营业收入(百万元)同比(%)归母净利润(百万元)同比(%)www.swsresearch.com 证券研究报告资料来源:Wind、申万宏源研究20申万宏源科技传媒