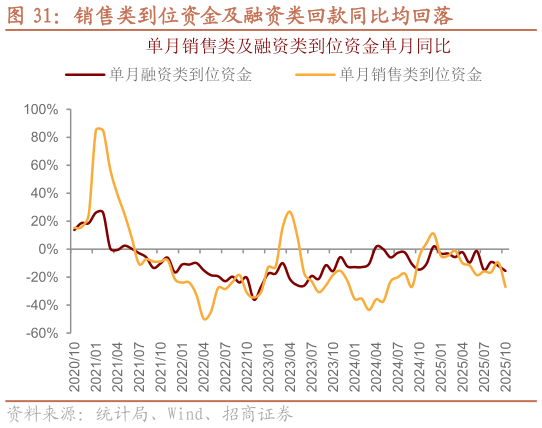

> 数据图表如何看待销售类到位资金及融资类回款同比均回落2025-11-0截止最新数据期(9 月末),累计工程欠款同比回落至施工面积同比附近。从供应链角度来看,累计工程欠款规模同比自 21 年下半年以来持续下行直至 24 年末,25 年初阶段性上行后再次回落,一是因为工程欠款保障系数下行,房企对工程欠款的偿付能力下降,偿付风险加大,使得供应商对工程欠款接受度下降,更倾向于现金支付或工抵房等实物支付方式,二是受新开工下滑及企业暂缓施工等影响累计施工面积同比出现小幅下滑,同样使得工程欠款绝对规模下行。行业整体杠杆(净负债率)18 年后告别 45 度上行趋势,高位回落,判断行业杠杆未来进一步下降,这对行业是重大变化影响,基本面大环境不可同日而语,此背景下,过去 beta 主导的板块行情或逐渐演变为弱 beta 下的 alpha,或者说选股从过去的高杠杆囤地房企变为现金流主导的管理红利房企(具体参考招商证券房地产组现金流模型)。招商证券金融地产