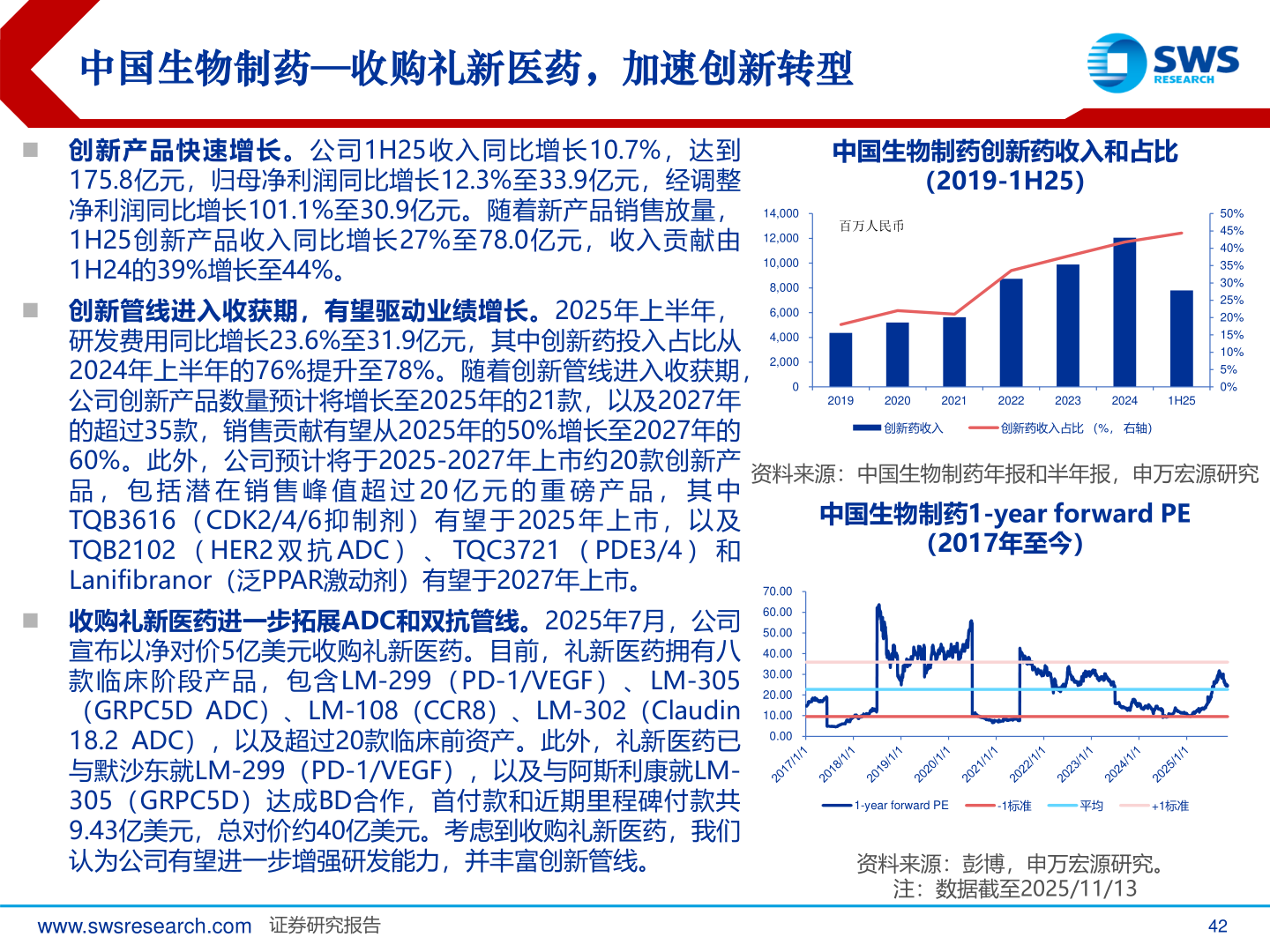

> 数据图表怎样理解中国生物制药—收购礼新医药,加速创新转型2025-11-6中国生物制药—收购礼新医药,加速创新转型◼ 创新产品快速增长。公司1H25收入同比增长10.7%,达到175.8亿元,归母净利润同比增长12.3%至33.9亿元,经调整净利润同比增长101.1%至30.9亿元。随着新产品销售放量,1H25创新产品收入同比增长27%至78.0亿元,收入贡献由1H24的39%增长至44%。中国生物制药创新药收入和占比(2019-1H25)◼ 创新管线进入收获期,有望驱动业绩增长。2025年上半年,研发费用同比增长23.6%至31.9亿元,其中创新药投入占比从2024年上半年的76%提升至78%。随着创新管线进入收获期,公司创新产品数量预计将增长至2025年的21款,以及2027年的超过35款,销售贡献有望从2025年的50%增长至2027年的60%。此外,公司预计将于2025-2027年上市约20款创新产品 , 包 括 潜 在 销 售 峰 值 超 过 20 亿 元 的 重 磅 产 品 , 其 中TQB3616 ( CDK2/4/6 抑 制 剂 ) 有 望 于 2025 年 上 市 , 以 及TQB2102 ( HER2 双 抗 ADC ) 、 TQC3721 ( PDE3/4 ) 和Lanifibranor(泛PPAR激动剂)有望于2027年上市。◼ 收购礼新医药进一步拓展ADC和双抗管线。2025年7月,公司宣布以净对价5亿美元收购礼新医药。目前,礼新医药拥有八款临床阶段产品,包含LM-299 (PD-1/VEGF)、LM-305(GRPC5D ADC)、LM-108(CCR8)、LM-302(Claudin18.2 ADC),以及超过20款临床前资产。此外,礼新医药已与默沙东就LM-299(PD-1/VEGF),以及与阿斯利康就LM-305(GRPC5D)达成BD合作,首付款和近期里程碑付款共9.43亿美元,总对价约40亿美元。考虑到收购礼新医药,我们认为公司有望进一步增强研发能力,并丰富创新管线。www.swsresearch.com 证券研究报告资料来源:中国生物制药年报和半年报,申万宏源研究中国生物制药1-year forward PE(2017年至今)资料来源:彭博,申万宏源研究。注:数据截至2025/11/1342百万人民币14,00012,00010,0008,0006,0004,0002,00002019202020212022202320241H25创新药收入创新药收入占比 (%, 右轴)50%45%40%35%30%25%20%15%10%5%0%70.0060.0050.0040.0030.0020.0010.000.001-year forward PE-1标准平均+1标准申万宏源健康医疗