> 数据图表如何了解1.3 估值回顾:建筑板块处于历史底部,建材板块处于历史中部

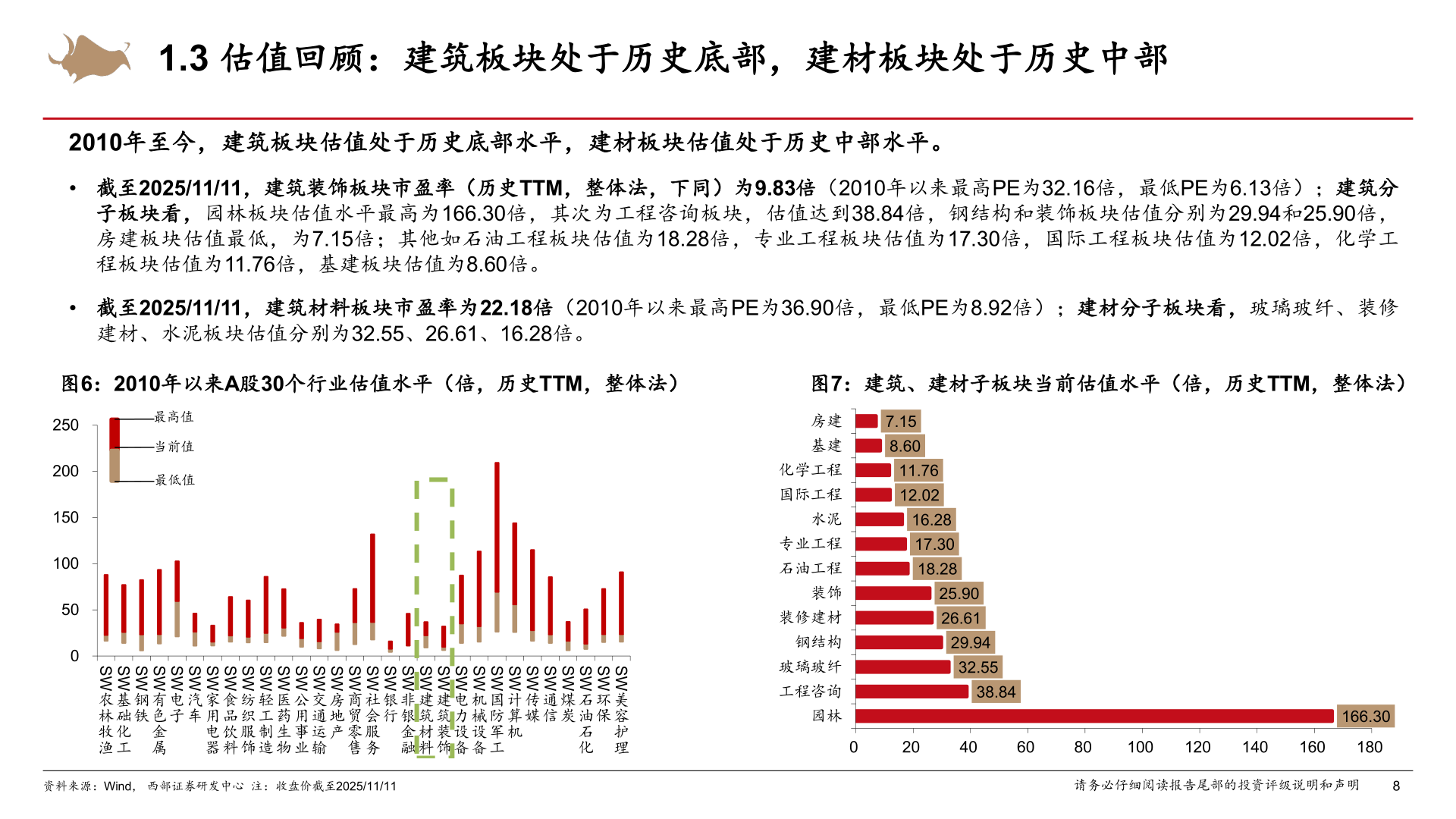

2025-11-31.3 估值回顾:建筑板块处于历史底部,建材板块处于历史中部⚫2010年至今,建筑板块估值处于历史底部水平,建材板块估值处于历史中部水平。• 截至2025/11/11,建筑装饰板块市盈率(历史TTM,整体法,下同)为9.83倍(2010年以来最高PE为32.16倍,最低PE为6.13倍);建筑分子板块看,园林板块估值水平最高为166.30倍,其次为工程咨询板块,估值达到38.84倍,钢结构和装饰板块估值分别为29.94和25.90倍,房建板块估值最低,为7.15倍;其他如石油工程板块估值为18.28倍,专业工程板块估值为17.30倍,国际工程板块估值为12.02倍,化学工程板块估值为11.76倍,基建板块估值为8.60倍。• 截至2025/11/11,建筑材料板块市盈率为22.18倍(2010年以来最高PE为36.90倍,最低PE为8.92倍);建材分子板块看,玻璃玻纤、装修建材、水泥板块估值分别为32.55、26.61、16.28倍。图6:2010年以来A股30个行业估值水平(倍,历史TTM,整体法)图7:建筑、建材子板块当前估值水平(倍,历史TTM,整体法)最高值当前值最低值250200150100500SW电子SW汽车SW农林牧渔SW基础化工SW钢铁SW有色金属SW家用电器SW食品饮料SW纺织服饰SW轻工制造SW医药生物SW公用事业SW交通运输SW房地产SW商贸零售SW社会服务SW银行SW非银金融SW建筑材料SW建筑装饰SW电力设备SW机械设备SW国防军工SW计算机SW传媒SW通信SW煤炭SW环保SW石油石化SW美容护理房建基建化学工程国际工程水泥专业工程石油工程装饰装修建材钢结构玻璃玻纤工程咨询园林7.158.6011.7612.0216.2817.3018.2825.9026.6129.9432.5538.84020406080100120140160180166.30资料来源:Wind, 西部证券研发中心 注:收盘价截至2025/11/11请务必仔细阅读报告尾部的投资评级说明和声明8