> 数据图表想关注一下2.3 格局重塑大势所趋,建筑央企整合值得期待

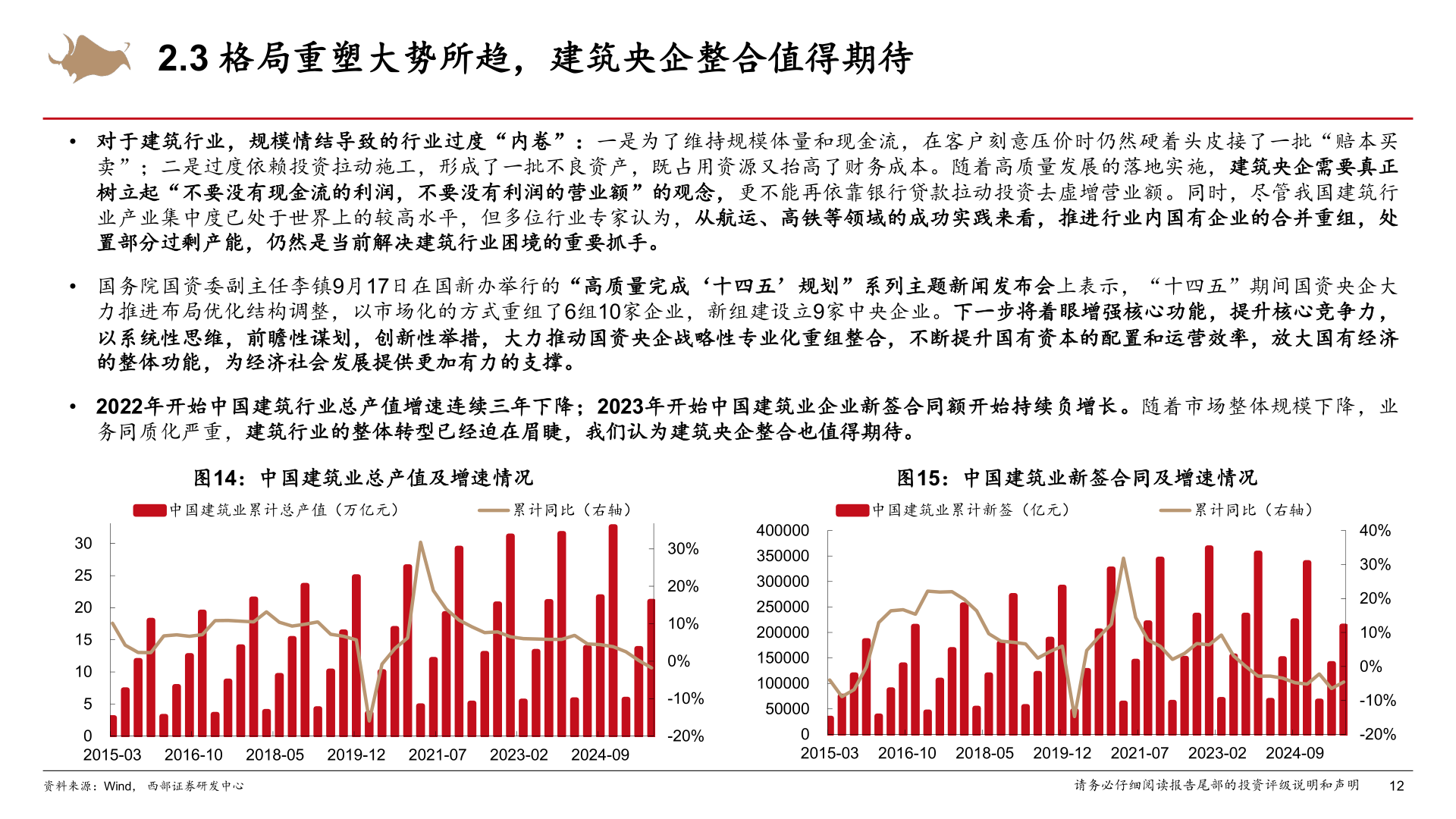

2025-11-32.3 格局重塑大势所趋,建筑央企整合值得期待• 对于建筑行业,规模情结导致的行业过度“内卷”:一是为了维持规模体量和现金流,在客户刻意压价时仍然硬着头皮接了一批“赔本买卖”;二是过度依赖投资拉动施工,形成了一批不良资产,既占用资源又抬高了财务成本。随着高质量发展的落地实施,建筑央企需要真正树立起“不要没有现金流的利润,不要没有利润的营业额”的观念,更不能再依靠银行贷款拉动投资去虚增营业额。同时,尽管我国建筑行业产业集中度已处于世界上的较高水平,但多位行业专家认为,从航运、高铁等领域的成功实践来看,推进行业内国有企业的合并重组,处置部分过剩产能,仍然是当前解决建筑行业困境的重要抓手。• 国务院国资委副主任李镇9月17日在国新办举行的“高质量完成‘十四五’规划”系列主题新闻发布会上表示,“十四五”期间国资央企大力推进布局优化结构调整,以市场化的方式重组了6组10家企业,新组建设立9家中央企业。下一步将着眼增强核心功能,提升核心竞争力,以系统性思维,前瞻性谋划,创新性举措,大力推动国资央企战略性专业化重组整合,不断提升国有资本的配置和运营效率,放大国有经济的整体功能,为经济社会发展提供更加有力的支撑。• 2022年开始中国建筑行业总产值增速连续三年下降;2023年开始中国建筑业企业新签合同额开始持续负增长。随着市场整体规模下降,业务同质化严重,建筑行业的整体转型已经迫在眉睫,我们认为建筑央企整合也值得期待。图14:中国建筑业总产值及增速情况中国建筑业累计总产值(万亿元)累计同比(右轴)353025201510502015-032016-102018-052019-122021-072023-022024-0940%30%20%10%0%-10%-20%图15:中国建筑业新签合同及增速情况中国建筑业累计新签(亿元)累计同比(右轴)4000003500003000002500002000001500001000005000002015-032016-102018-052019-122021-072023-022024-0940%30%20%10%0%-10%-20%资料来源:Wind, 西部证券研发中心请务必仔细阅读报告尾部的投资评级说明和声明12