> 数据图表谁能回答3.1 水泥需求端:25年来大部分企业销量有所下滑,预计全年需求继续下降6%

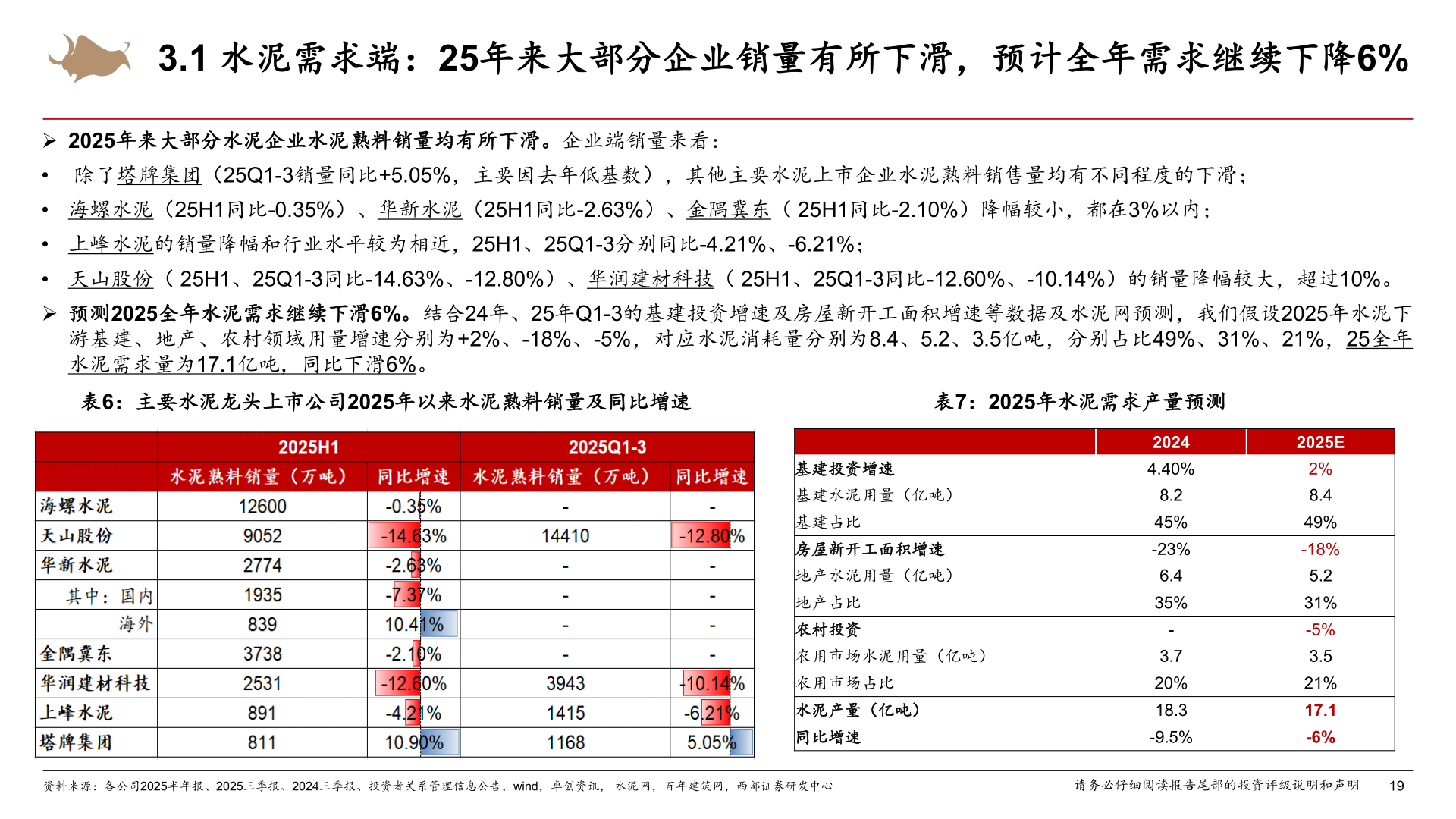

2025-11-33.1 水泥需求端:25年来大部分企业销量有所下滑,预计全年需求继续下降6%➢ 2025年来大部分水泥企业水泥熟料销量均有所下滑。企业端销量来看:•除了塔牌集团(25Q1-3销量同比+5.05%,主要因去年低基数),其他主要水泥上市企业水泥熟料销售量均有不同程度的下滑;• 海螺水泥(25H1同比-0.35%)、华新水泥(25H1同比-2.63%)、金隅冀东( 25H1同比-2.10%)降幅较小,都在3%以内;• 上峰水泥的销量降幅和行业水平较为相近,25H1、25Q1-3分别同比-4.21%、-6.21%;• 天山股份( 25H1、25Q1-3同比-14.63%、-12.80%)、华润建材科技( 25H1、25Q1-3同比-12.60%、-10.14%)的销量降幅较大,超过10%。➢ 预测2025全年水泥需求继续下滑6%。结合24年、25年Q1-3的基建投资增速及房屋新开工面积增速等数据及水泥网预测,我们假设2025年水泥下游基建、地产、农村领域用量增速分别为+2%、-18%、-5%,对应水泥消耗量分别为8.4、5.2、3.5亿吨,分别占比49%、31%、21%,25全年水泥需求量为17.1亿吨,同比下滑6%。表6:主要水泥龙头上市公司2025年以来水泥熟料销量及同比增速表7:2025年水泥需求产量预测基建投资增速基建水泥用量(亿吨)基建占比房屋新开工面积增速地产水泥用量(亿吨)地产占比农村投资农用市场水泥用量(亿吨)农用市场占比水泥产量(亿吨)同比增速20244.40%8.245%-23%6.435%-3.720%18.3-9.5%2025E2%8.449%-18%5.231%-5%3.521%17.1-6%资料来源:各公司2025半年报、2025三季报、2024三季报、投资者关系管理信息公告,wind,卓创资讯, 水泥网,百年建筑网,西部证券研发中心请务必仔细阅读报告尾部的投资评级说明和声明19