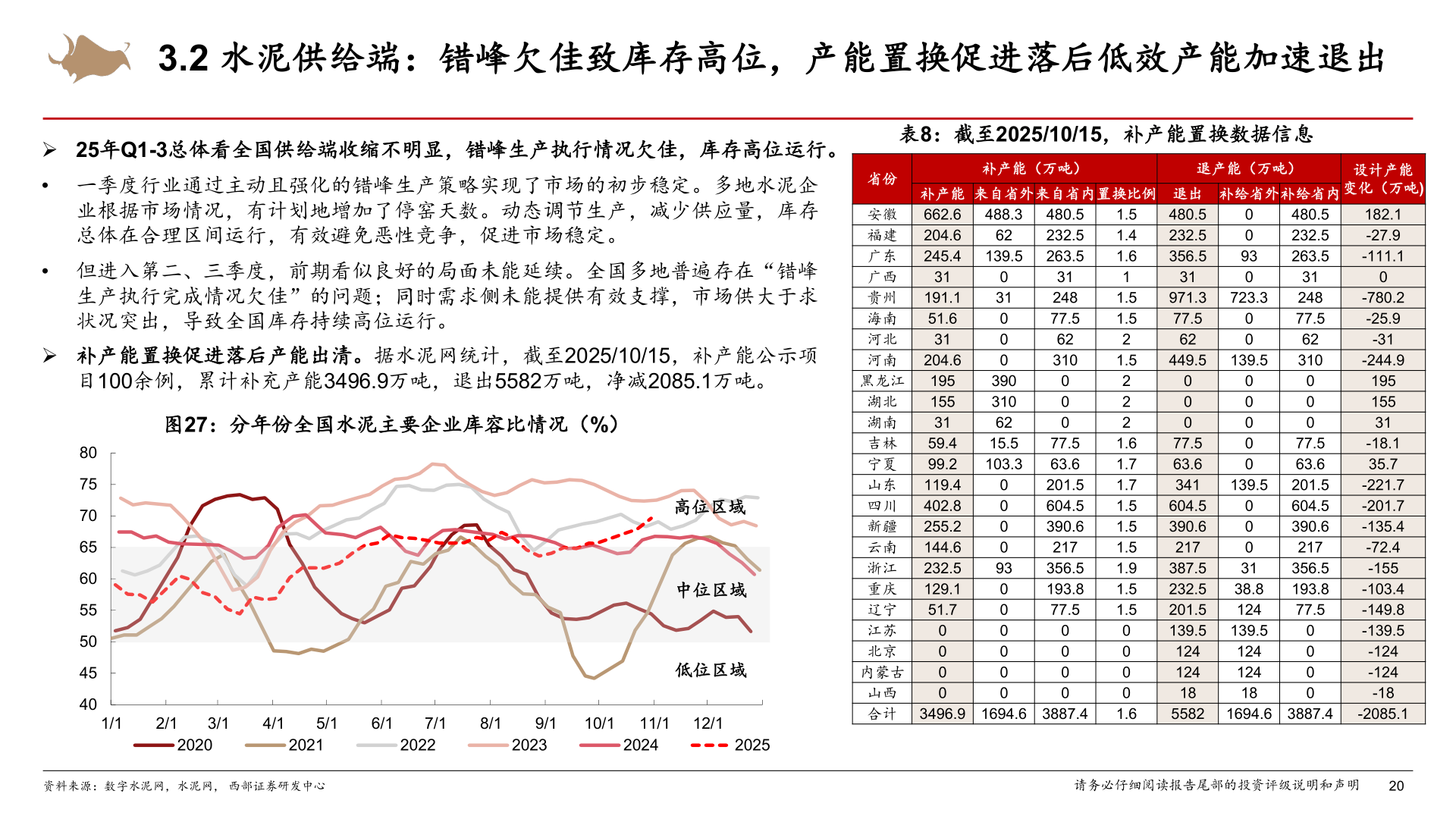

> 数据图表想问下各位网友3.2 水泥供给端:错峰欠佳致库存高位,产能置换促进落后低效产能加速退出

2025-11-3