> 数据图表你知道泸州老窖 PE Band

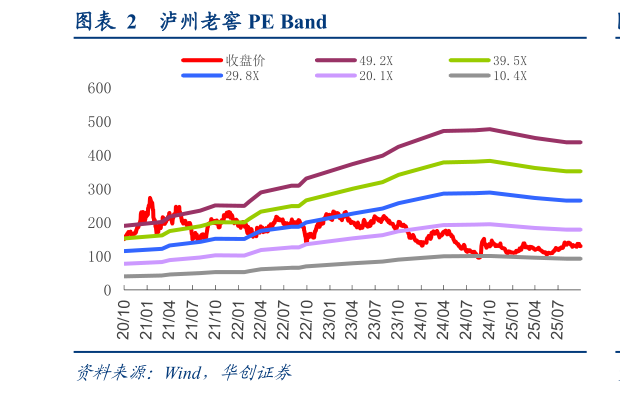

2025-10-5 客观应对需求挑战,坚守价盘理顺经营。公司理性看待行业发展,认为当前行业仍处探底期,需求相对偏弱,开瓶率拐点尚未显现,库存、业绩进一步出清,Q4 预计持续承压,关注春节修复表现。经营策略上公司延续务实理性风格,一是坚持稳价策略,高度国窖减量挺价、批价稳在 830-850 元水位,低度国窖批价保持在 630 元左右、动销表现好于高度二是持续帮助渠道纾压,阶段性停货帮助去库,年内回款完成度预计在 70-80%,且保障渠道利润三是近期计划优化组织架构及人员体系,提升经营效率。 投资建议:管理及渠道稳健,关注高股息投资价值,维持“强推”评级。全年看,考虑四季度需求仍然疲弱,且春节较晚,回款可能存在账期确认扰动,预计 Q4 降幅或大于 Q3,但报表总体降幅也好于同业。公司战略上和对手错位竞争,管理团队和渠道市场更加稳定,三年分红规划托底下公司股息率在 4%,对长线资金吸引力加强。结合公司最新运营情况,我们略调整公司 25-27 年EPS 预测值为 7.766.637.36 元(前值为 8.348.159.01 元),参考历史盈利调整期估值表现,给予 26 年 27xPE,调整目标价为 180 元,维持“强推”评级。