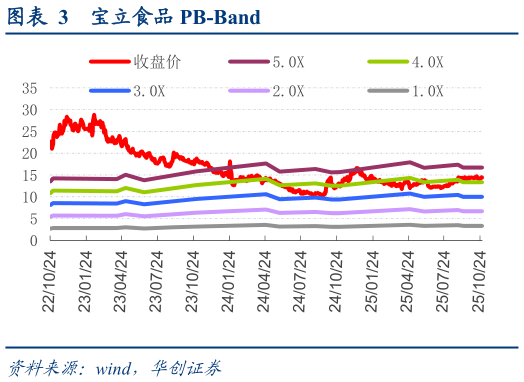

> 数据图表我想了解一下宝立食品 PB-Band2025-10-4 产品结构优化驱动毛利率提升,同时费投保持平稳,25Q3 净利率同比持平。25Q3 公司毛利率 32.6%,同比1.3pcts,一是公司成本控制能力增强,二是产品结构调整优化,空刻占比有所提升,饮品业务配料等占比下降。而在费用端,销售费用率同比持平,管理研发费用率同比-0.1-0.1pcts,同时少数股东权益下降,但公司所得税率有所提升,最终归母净利率为 10.0,同比0.1pcts。 25 全年有望平稳增长,利润兑现弹性,来年公司基本面依旧具备保障,若需求改善、向上弹性充足。当前 C 端延续较好经营趋势,双十一保持良性增长,其中意面延续稳定增长,新上线披萨新品反馈良好,同时 B 端公司继续拥抱餐饮细分景气,相关新品有望接力贡献,Q3 营收略超预期,Q4 考虑春节错期高基数影响,预计实现平稳增长,全年维度来看公司收入有望双位数左右增长,由于烘焙减亏、产线转移等等,利润弹性相对更大。往明年看,公司作为西式复调定制巨头企业,即便整体餐饮需求偏弱,依旧能够乘发展快车道享受结构景气,若消费需求改善,B 端向上弹性充足,同时 C 端有望延续平稳增长,新品放量以及新渠道拓展则有望进一步贡献增量。 投资建议:Q3 略超预期,全年平稳兑现,来年势能仍足,维持“强推”评级。Q3 公司营收略超预期,全年有望平稳增长,利润贡献弹性。中长期维度下,公司一方面享受餐饮结构景气,另一方面积极迎合下游零售调改,有望持续打开增长空间。基于 2025 年三季报情况,我们给予 25-27 年 EPS 预测为0.670.760.87 元,对应 PE 为 221917 倍,维持目标价 18.2 元,对应 26 年 23.9倍 PE,维持“强推”评级。华创证券大消费