> 数据图表谁知道公司分季度情况(单位:百万元)

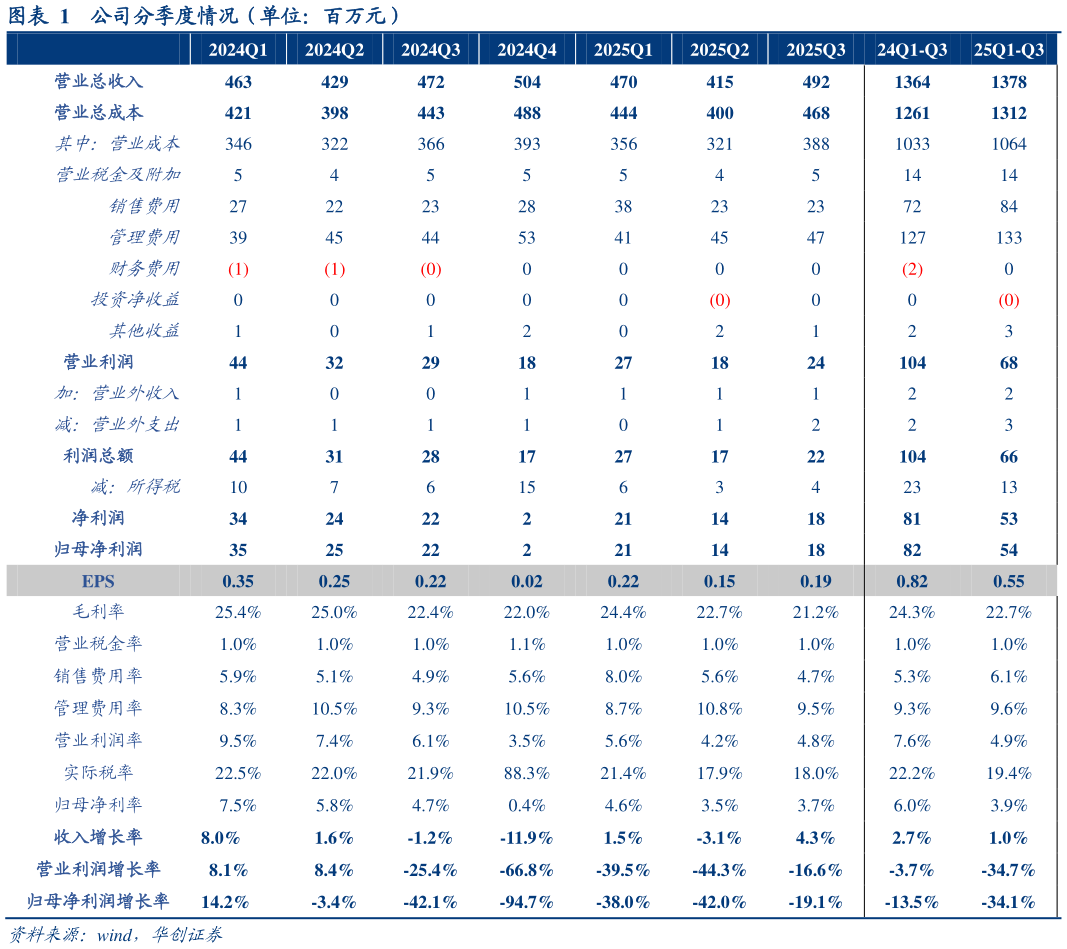

2025-10-3 Q3 环比修复,若改善趋势延续,来年公司有望重回增长,同时利润存在较大弹性。外部需求疲弱,加上速冻格局恶化,24 年以来公司基本面持续承压,25年起一方面大 B 端经营开始企稳,传统老客户陆续实现恢复,同时新零售客户在低基数下迎来较快增长,另一方面小 B 端尽管仍有较大压力,但在公司积极梳理调整下,同比降幅趋于不断收窄,Q4 有望环比 Q3 进一步改善。短期公司基本面仍有一定压力,但伴随阵痛调整结束,尤其是新客户进一步放量,公司仍有望逐步恢复到增长,同时利润端在规模效应恢复、促销费投收窄背景下,释放更大弹性。 投资建议:大 B 逐步企稳,小 B 环比修复,维持“推荐”评级。短期公司基本面承压,伴随老客户调整结束,以及新渠道逐步放量,公司有望恢复到增长轨道当中,同时利润逐步迎来改善。基于 2025 年三季报情况,我们调整 25-26年 EPS 预测为 0.771.031.31 元(原预测为 1.071.271.48 元),对应 PE 为513830 倍,考虑公司利润存在较大修复空间,给予目标价 41.2 元,对应 26年 40 倍 PE,维持“推荐”评级。