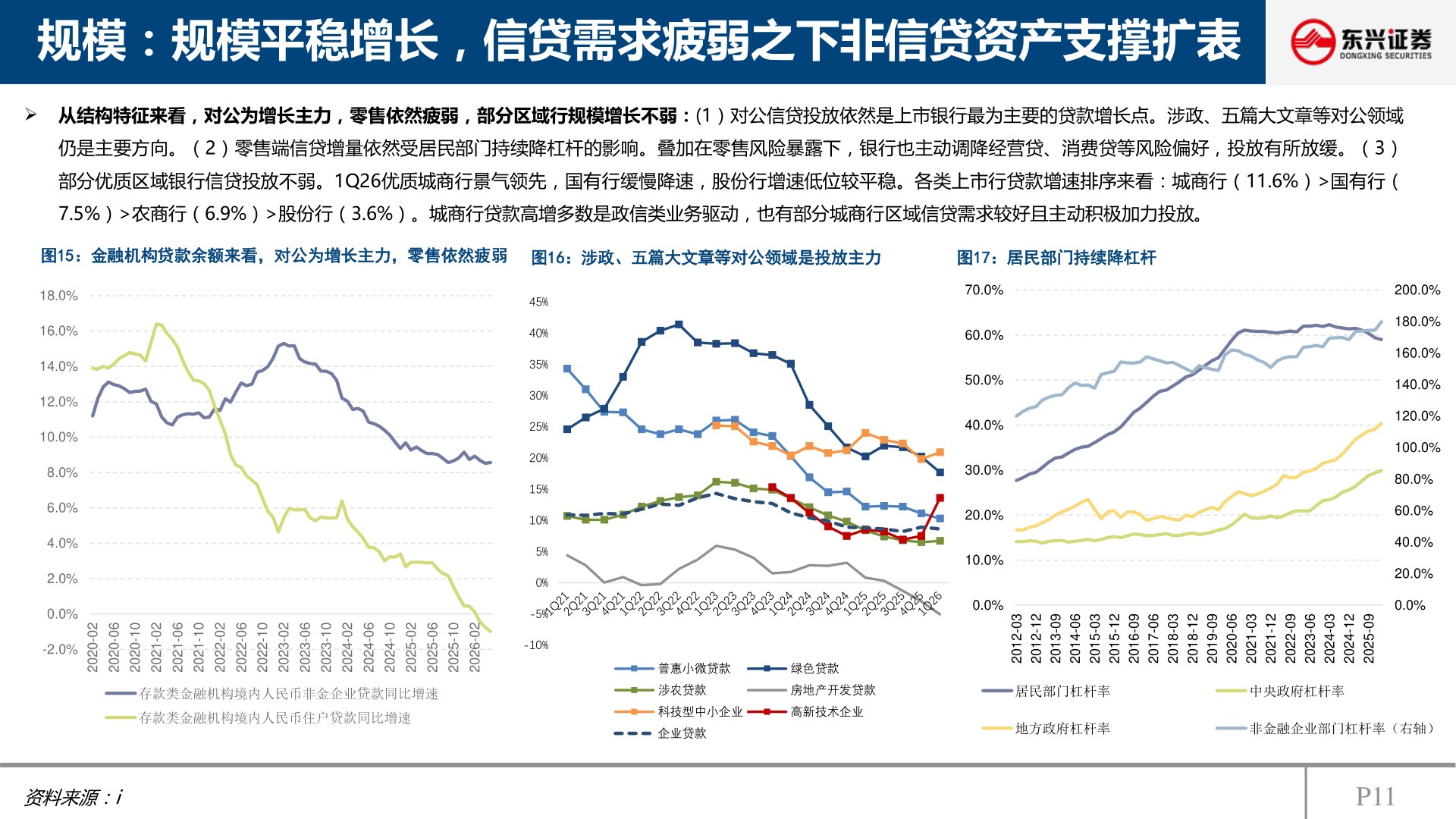

> 数据图表一起讨论下规模:规模平稳增长,信贷需求疲弱之下非信贷资产支撑扩表2026-6-0规模:规模平稳增长,信贷需求疲弱之下非信贷资产支撑扩表 从结构特征来看,对公为增长主力,零售依然疲弱,部分区域行规模增长不弱:(1)对公信贷投放依然是上市银行最为主要的贷款增长点。涉政、五篇大文章等对公领域仍是主要方向。(2)零售端信贷增量依然受居民部门持续降杠杆的影响。叠加在零售风险暴露下,银行也主动调降经营贷、消费贷等风险偏好,投放有所放缓。(3)部分优质区域银行信贷投放不弱。1Q26优质城商行景气领先,国有行缓慢降速,股份行增速低位较平稳。各类上市行贷款增速排序来看:城商行(11.6%)>国有行(7.5%)>农商行(6.9%)>股份行(3.6%)。城商行贷款高增多数是政信类业务驱动,也有部分城商行区域信贷需求较好且主动积极加力投放。图15:金融机构贷款余额来看,对公为增长主力,零售依然疲弱图16:涉政、五篇大文章等对公领域是投放主力图17:居民部门持续降杠杆18.0%16.0%14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%-2.0%20-020260-020201-020220-120260-120201-120220-220260-220201-220220-320260-320201-320220-420260-420201-420220-520260-520201-520220-6202存款类金融机构境内人民币非金企业贷款同比增速存款类金融机构境内人民币住户贷款同比增速45%40%35%30%25%20%15%10%5%0%-5%-10%70.0%60.0%50.0%40.0%30.0%20.0%10.0%0.0%200.0%180.0%160.0%140.0%120.0%100.0%80.0%60.0%40.0%20.0%0.0%普惠小微贷款绿色贷款涉农贷款房地产开发贷款科技型中小企业高新技术企业企业贷款30-210221-210290-310260-410230-510221-510290-610260-710230-810221-810290-910260-020230-120221-120290-220260-320230-420221-420290-5202居民部门杠杆率中央政府杠杆率地方政府杠杆率非金融企业部门杠杆率(右轴)东方财智资料来源:iP11东兴证券能源矿产