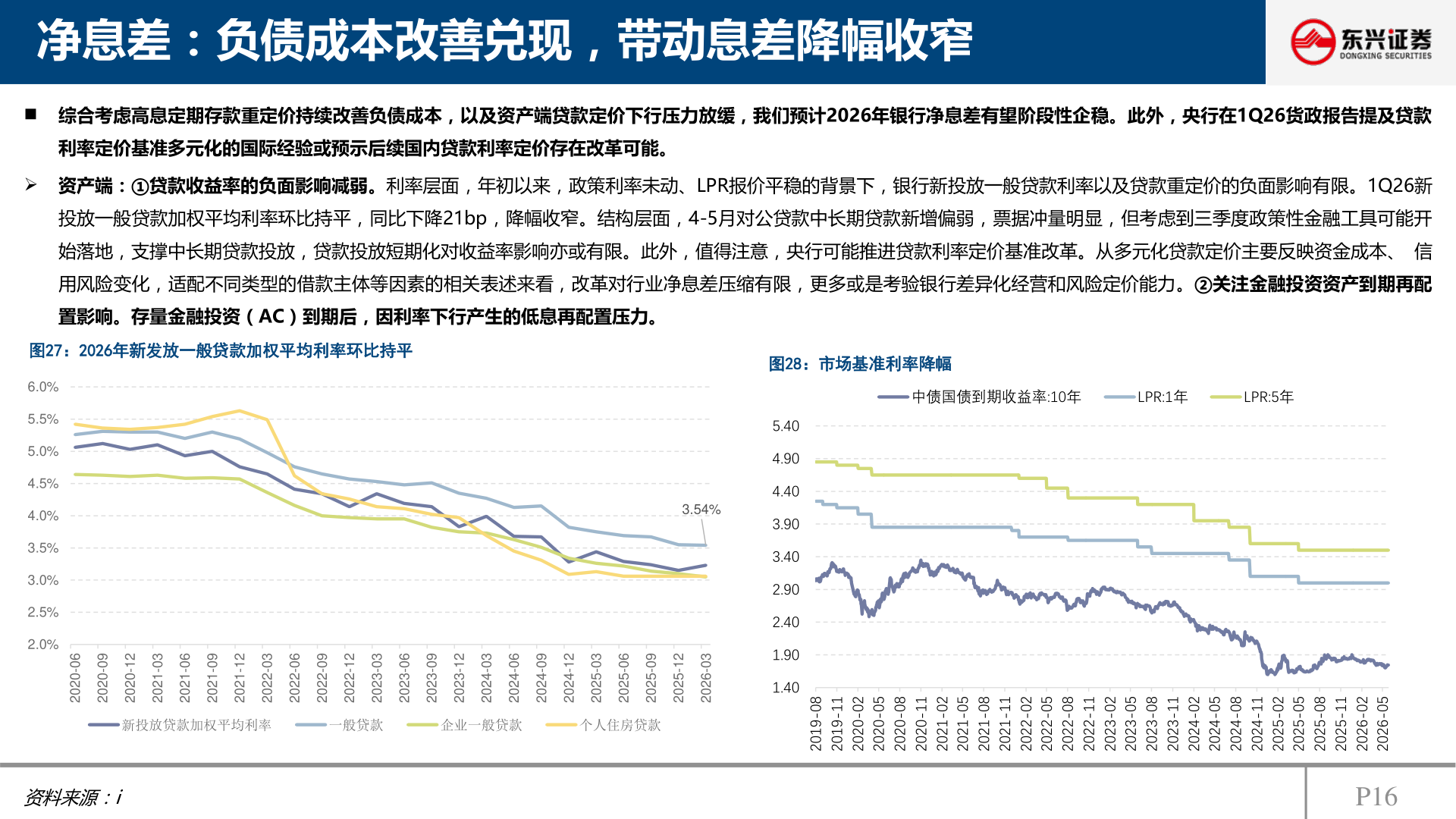

> 数据图表各位网友请教一下净息差:负债成本改善兑现,带动息差降幅收窄2026-6-0净息差:负债成本改善兑现,带动息差降幅收窄 综合考虑高息定期存款重定价持续改善负债成本,以及资产端贷款定价下行压力放缓,我们预计2026年银行净息差有望阶段性企稳。此外,央行在1Q26货政报告提及贷款利率定价基准多元化的国际经验或预示后续国内贷款利率定价存在改革可能。 资产端:①贷款收益率的负面影响减弱。利率层面,年初以来,政策利率未动、LPR报价平稳的背景下,银行新投放一般贷款利率以及贷款重定价的负面影响有限。1Q26新投放一般贷款加权平均利率环比持平,同比下降21bp,降幅收窄。结构层面,4-5月对公贷款中长期贷款新增偏弱,票据冲量明显,但考虑到三季度政策性金融工具可能开始落地,支撑中长期贷款投放,贷款投放短期化对收益率影响亦或有限。此外,值得注意,央行可能推进贷款利率定价基准改革。从多元化贷款定价主要反映资金成本、 信用风险变化,适配不同类型的借款主体等因素的相关表述来看,改革对行业净息差压缩有限,更多或是考验银行差异化经营和风险定价能力。②关注金融投资资产到期再配置影响。存量金融投资(AC)到期后,因利率下行产生的低息再配置压力。图27:2026年新发放一般贷款加权平均利率环比持平图28:市场基准利率降幅中债国债到期收益率:10年LPR:1年LPR:5年6.0%5.5%5.0%4.5%4.0%3.5%3.0%2.5%2.0%3.54%60-020290-020221-020230-120260-120290-120221-120230-220260-220290-220221-220230-320260-320290-320221-320230-420260-420290-420221-420230-520260-520290-520221-520230-6202新投放贷款加权平均利率一般贷款企业一般贷款个人住房贷款5.404.904.403.903.402.902.401.901.4080-910211-910220-020250-020280-020211-020220-120250-120280-120211-120220-220250-220280-220211-220220-320250-320280-320211-320220-420250-420280-420211-420220-520250-520280-520211-520220-620250-6202东方财智资料来源:iP16东兴证券能源矿产