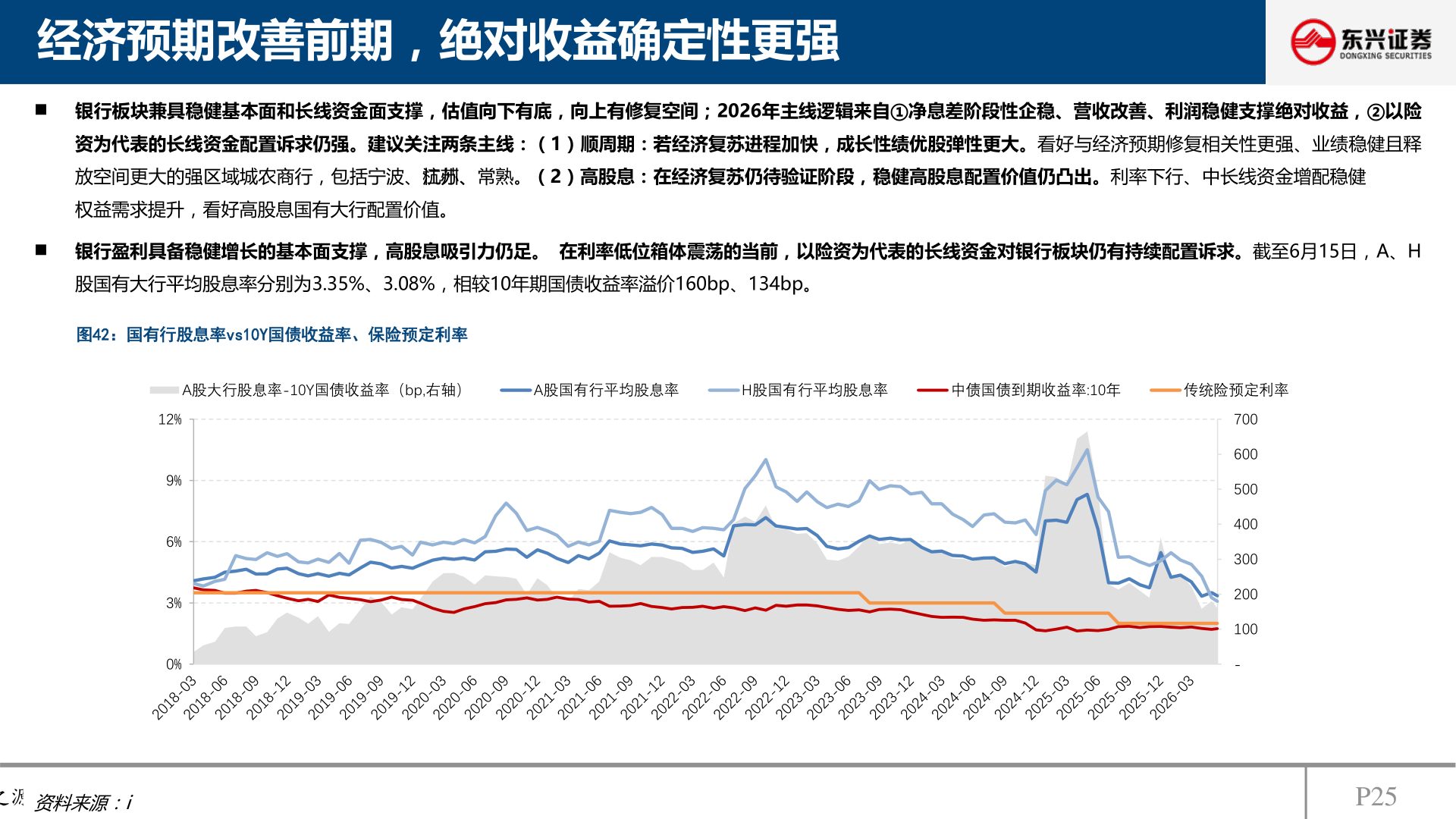

> 数据图表如何看待经济预期改善前期,绝对收益确定性更强2026-6-0经济预期改善前期,绝对收益确定性更强 银行板块兼具稳健基本面和长线资金面支撑,估值向下有底,向上有修复空间;2026年主线逻辑来自①净息差阶段性企稳、营收改善、利润稳健支撑绝对收益,②以险资为代表的长线资金配置诉求仍强。建议关注两条主线:(1)顺周期:若经济复苏进程加快,成长性绩优股弹性更大。看好与经济预期修复相关性更强、业绩稳健且释放空间更大的强区域城农商行,包括宁波、杭州、江苏、常熟。(2)高股息:在经济复苏仍待验证阶段,稳健高股息配置价值仍凸出。利率下行、中长线资金增配稳健权益需求提升,看好高股息国有大行配置价值。 银行盈利具备稳健增长的基本面支撑,高股息吸引力仍足。 在利率低位箱体震荡的当前,以险资为代表的长线资金对银行板块仍有持续配置诉求。截至6月15日,A、H股国有大行平均股息率分别为3.35%、3.08%,相较10年期国债收益率溢价160bp、134bp。图42:国有行股息率vs10Y国债收益率、保险预定利率A股大行股息率-10Y国债收益率(bp,右轴)A股国有行平均股息率H股国有行平均股息率中债国债到期收益率:10年传统险预定利率12%9%6%3%0%700600500400300200100-兴盛之源东方财智资料来源:iP25东兴证券能源矿产