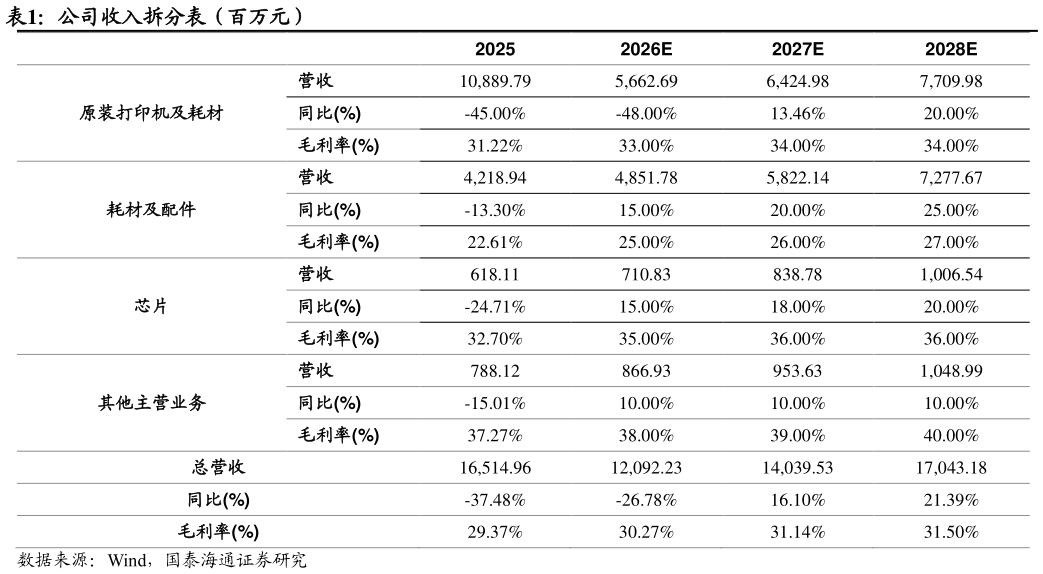

> 数据图表如何看待公司收入拆分表(百万元)2026-6-21. 盈利预测与投资建议 1.1. 收入和盈利预测 1)原装打印机及耗材:公司打印机全产业链业务覆盖激光打印机整机、激光打印机原装耗材、打印机主控 SoC 芯片、耗材芯片、打印机通用耗材、打印管理服务等环节。受利盟剥离后不再并表影响,预计 2026 年公司原装打印机及耗材业务收入将从历史高基数出清,2027 至 2028 年,口径扰动基本消除,收入增长预计回到奔图自主打印机及原装耗材放量逻辑。预计 2026-2028 年公司原装打印机及耗材营收增速分别为-48.00%、13.46%、20.00%,毛利率分别为 33.00%、34.00%、34.00%。 2)耗材及配件:近年来通用耗材市场整体竞争激烈,行业内价格战频发公司依托产品品质壁垒与专利技术体系,稳居市场龙头地位,并通过优化销售网络、开拓海外新兴市场、培育高附加值产品线提升长期盈利能力。预计 2026-2028 年公司耗材及配件营收增速分别为 15.00%、20.00%、25.00%,毛利率分别为 25.00%、26.00%、27.00%。 3)芯片:公司集成电路业务产品主要包括打印影像芯片、工控安全芯片、消费级产品芯片、新能源芯片及汽车电子芯片,广泛应用于打印影像、工业实时信号处理、通信设施、智慧家居、高端消费电子、汽车电子及智慧能源等领域。预计 2026-2028 年公司芯片营收增速分别为 15.00%、18.00%、20.00%,毛利率分别为 35.00%、36.00%、36.00%。 4)其他主营业务:公司其他业务为原装打印机及耗材、芯片、通用耗材及配件之外的补充收入。预计 2026-2028 年公司其他主营业务营收增速分别为10.00%、10.00%、10.00%,毛利率分别为 38.00%、39.00%、40.00%。国泰海通科技传媒