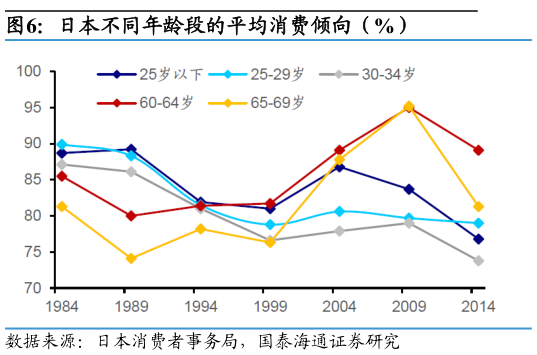

> 数据图表请问一下日本不同年龄段的平均消费倾向(%)2026-6-0其二,从旅游景点选择来看,头部优质景点和新型小众微度假景点“两头开花”。从四川省数据来看,5A 级景区的门票收入增速(32.67%)远高于整体A 级景区(16.63%),头部景点的吸纳能力和溢价效应依然强劲另一方面,全国五线及以下小城、县域民宿的平均停留时长同比增加 1.2 天,小而美的旅游目的地热度反向增加。 其三,特定主题消费(龙舟赛事、毕业游等)是本次端午最具亮点的结构性支撑,其背后反映的是情绪价格消费的热度持续高企。端午假期叠加毕业季,使得学生成为出游主体,根据央视网数据,自 6 月 12 日以来,学生出游群体规模较 2025 年同期提升 19%,部分景区针对学生推出优惠政策后游客量预计较 2025 年同期提升 54%。龙舟赛相关旅游则成为端午节新亮点,以广州为例,其端午期间赛事周边酒店搜索热度,在近一周内飙升超过210%。 而消费之所以有这样的表现,主要是因为面临三重预期约束:一是收入预期偏弱二是财富预期偏弱导致的资产负债表压力三是低通胀预期。 其一,收入增长预期偏弱,消费倾向主动压缩。当前劳动力市场结构性矛盾仍较突出,青年失业率虽较高峰有所回落,但就业质量的改善明显慢于就业数量的修复,叠加部分行业薪资增速放缓乃至结构性降薪,居民可支配收入的实际增速难以支撑消费升级的预期。更关键的是,预期的自我实现机制正在强化消费收缩:当居民对未来收入缺乏确定性,其当期消费倾向就会系统性下移,储蓄率的被动抬升与消费需求的主动压缩形成共振,这一逻辑在中低收入群体中体现得尤为明显他们的消费弹性本已有限,收入预期的边际恶化将快速传导至日常必需品的降级消费行为。 其二,财富增值预期受损,资产负债表修复优先于消费扩张。在主要资产(房地产)仍在下行通道和刚性负债的影响下,大部分居民的资产负债表仍有压力,我们在 5 月经济数据点评中提到,“居民在资产负债表承压下,全面转向收缩预算与情绪消费的防御性模式”,即居民消费倾向的持续偏弱,一季度的居民收支数据也验证这一点。一个更有趣的证据是,更少受到地产贬值冲击、资产负债表压力更小的人群年轻人和老年人,正是当前消费的主力人群,同程旅行数据显示,今年端午假期客群方面以 22 岁-30 岁年轻人以及 55 岁以上银发一族为主导。这一趋势我们在 90 年代的日本也曾见到,即老龄人口和最年轻群体的消费率在所有人群中最高。 值得注意的是,和过去 2-3 年不同的是,不同人群收入和财富分化的情况进一步加剧,这使得中低群体面临更大压力,而由于中低人群占比更高、消费弹性更大,扭曲的分配会对消费总量造成更大压力。国泰海通大消费