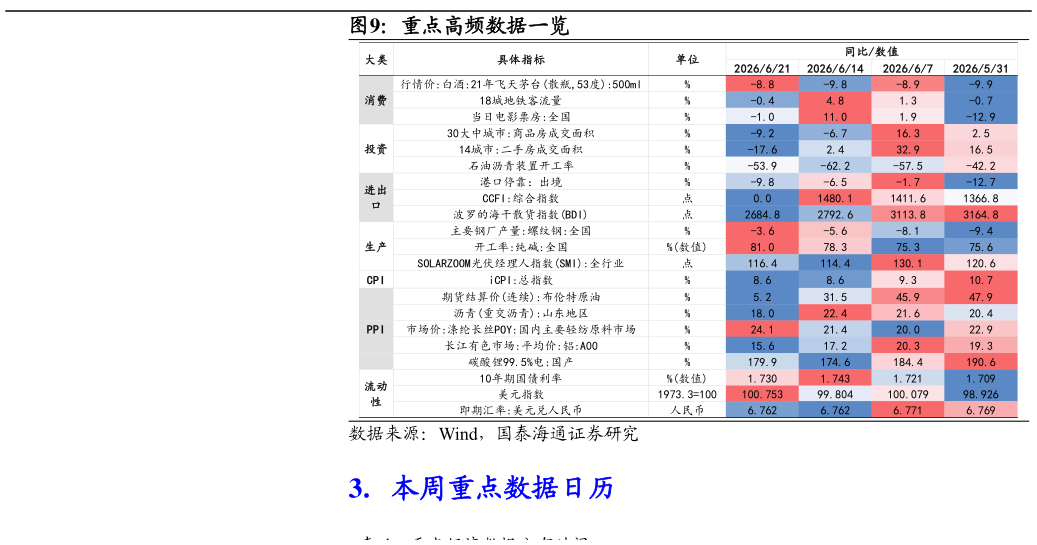

> 数据图表怎样理解重点高频数据一览2026-6-0宏观周报 游乐需求假期依然偏弱。投资端,基建资金面仍偏紧,地产销售受假期错位影响走弱。基建方面,专项债累计发行规模约 1.87 万亿元,虽较前月有所提速,但仍慢于往年,资金约束依然较大中国建筑新签基建合同额较前月同比回正。地产方面,新房成交同比下降 9.2%,二手房成交同比下降 17.6%,跌幅较前周扩大,地产销售端压力再度显现土地市场方面,量低价升反映当前地产优化供给结构的特征。施工方面,沥青开工率同比跌幅收窄,高成本压力有所缓解,水泥出货率和建筑用钢成交量同比跌幅也均显著收窄,建设进度有所恢复。外贸端,港口数据边际转弱。港口数据方面,出境船舶数量和载重吨数同比均偏弱,整体边际有所走弱运价方面,国内进口运价小幅回升,国际运价有所回落。 生产端,高成本对传统行业生产的压制缓解,新兴行业景气维持。 耗煤同比回落,用电需求相对平稳,假期错位导致的同比高增结束石化链方面,PTA 开工率回升至 66.7%,PVC 开工率微升,聚酯开工小幅回落,整体仍处于历史同期相对低位,高成本对生产的压制虽仍在,但程度有所缓解光伏景气度继续维持,SOLARZOOM 全行业指数小幅回升至 116.4汽车轮胎方面,全钢胎与半钢胎开工率均有所回落,反映商用车和乘用车生产端均受需求制约。 物价方面,上下游价格分化格局延续,油价大幅回落是本周最大变量。 上周 iCPI 总指数同比小幅回落至 8.6%,分项中生活用品及服务、其他用品和服务、居住价格边际回升,其他均回落食品方面,鸡蛋价格同比维持高增,猪肉价格小幅回升但仍处于低位,水果和蔬菜价格同比均偏弱纺织价格指数同比小幅回升。PPI 方面,南华综合指数回落,其中主要是能化价格拖累。煤炭价格持平,稳定在近期较高水平油价本周大幅回落,布伦特原油价格约 80 美元桶,WTI 油价跌下 80,是本周价格端最重要的边际变化钢价综合指数同比小幅回升,水泥价格同比跌幅小幅收窄,施工进度加快对建材价格有一定支持PTA、涤纶长丝等石化产品价格继续涨价铜价回升,铝价小幅回落,碳酸锂价格小幅回落,但供给侧预期仍有压力下价格仍在相对高位。 流动性方面,资金利率整体小幅收紧,债市收益率下行,汇率保持稳定。 上周 R007 回升约 3.3 个 BP 至 1.47%,DR007 回升约 1.7 个 BP 至 1.46%,资金面略有收紧。公开市场操作方面,央行净投放 8238 亿元,较前周小幅减少。债市方面,10 年期国债收益率下行约 1.3 个 BP 至 1.73%,1 年期收益率下行约 2.5 个 BP 至 1.17%,受经济数据表现一般影响,收益率曲线整体有所下移。汇率方面,美元指数小幅回升至 100.8,人民币汇率保持稳定,美元兑人民币维持在 6.76 附近,较前周基本持平。国泰海通大消费