> 数据图表请问一下2008 年 前后,欧央行与美联储的利率调控体系对比

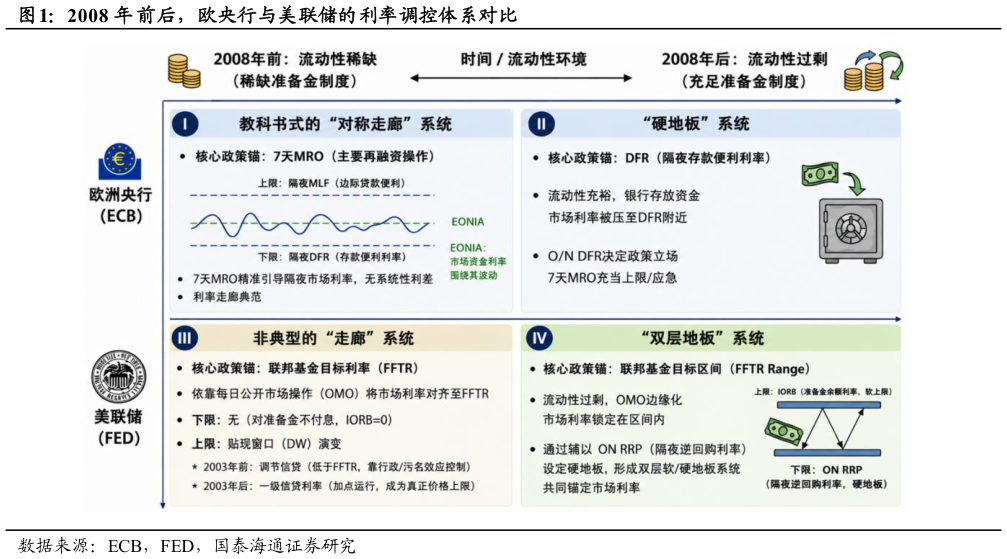

2026-6-0陆家嘴论坛之后,隔夜 OMO 初步现身,债市对未来是否会以隔夜 OMO 替代 7 天 OMO 作为政策利率锚的讨论进一步升温。我们认为,现阶段推出隔夜 OMO 更可能只是作为公开市场操作工具箱中的新成员(类似 14 天OMO),而非要取代 7 天 OMO 作为新的政策利率:(1)当前国内还处于流动性稀缺转稀缺状态,近期对临时正逆回购的优化调整,也正说明国内当前货币政策的思路仍是围绕“走廊”系统展开。(2)在“走廊”框架下,更适合做参照的是 2008 年前欧央行的经验,同样是“两隔夜夹 7 天”的对称走廊,欧央行的核心政策利率(7 天期限的 MRO)与市场基准利率(隔夜期限的 EONIA)之间中枢对齐,并不存在系统性的期限利差。(3)从走廊系统下成熟而有效的经验出发,政策利率 OMO 与市场基准利率 DR001之间也并非一定要期限匹配。 1. 参照海外,是什么决定了政策利率锚走廊 vs 地板 近期围绕是否会以隔夜 OMO 替代 7 天 OMO 作为政策利率锚的讨论较多,换锚论逐渐成为主流,其重要依据之一在于海外经验,即当前美联储与欧央行的核心政策利率均为隔夜期限。借鉴海外本无不妥,但借鉴的前提是先厘清可参照的海外经验属于哪一阶段(流动性过剩稀缺,08 年之后之前)。 利率调控体系大致可分为走廊与地板两类,分别对应流动性稀缺过剩的状态,当前美欧均因流动性过剩处于地板系统,地板系统下真正发挥调控功能的,是利率走廊下沿代表在央行存放收益的“地板”政策利率,而非我们熟悉的公开市场操作(OMO)。因此,现阶段更可供国内参照的海外经验是2008 年前的欧央行,其利率走廊结构与市场基准利率的设置,与国内当前高度相似,均是“两隔夜夹 7 天”的对称走廊,这也更加适配国内银行体系对央行投放的依赖度持续加深,流动性稀缺准稀缺的现实环境。 1.1. 两类利率体系:“走廊”对应流动性稀缺,“地板”对应过剩 利率调控体系大致可分为两类,一类是走廊系统,一类是地板系统,二者的核心区别在于银行体系所处的流动性环境不同,由此依赖的核心政策利率也有较大差别(中枢下限,投放回笼方向)。