> 数据图表各位网友请教一下国债收益率下行

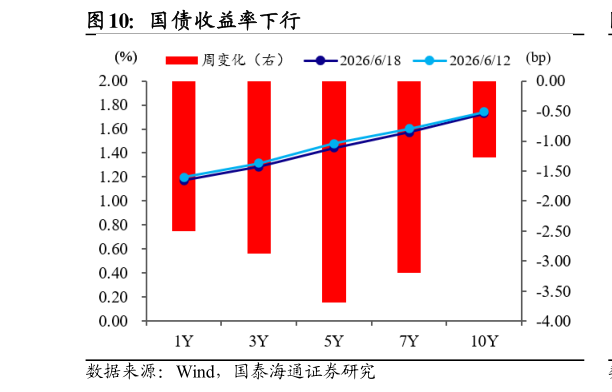

2026-6-0近期在 6 月 17 日陆家嘴论坛前后,资金边际有所转松,但这可能更多是大行同业活期存款明显提价后,非银负债流失引发的“自发收紧循环”中断,而非市场对央行政策优化定价的结果。陆家嘴论坛上央行进一步完善短端利率调控机制后,债市对资金的预期更趋乐观,但从资金市场的实际表现看,距离债市习惯的中性环境仍有一定距离。6 月 18 日大行净融出回升至约 2.4 万亿元,大行通过提价吸收非银存款已起到明显效果,此前我们提示的资金自发收紧循环,即资金利率高于非银存款利率、导致非银存款流失、进而加剧大行资金缺口的过程,已阶段性企稳但在以非银为主导的融出结构下,资金价格仍然偏高,DR001 横在 1.43%。 我们认为,央行在第三阶段或有意将 DR001 由 1.3%向 1.4%引导,使其阶段性回到 7 天 OMO 利率所指引的“理论中枢”上方,从而起到引导长债定价的效果(下限或在 1.70%,区间或在 1.75%1.85%)。后续而言,6 月下旬 DR001 可能仍运行在 1.4%以上,25 日 MLF 续作是观察央行态度是否边际转松的窗口,若仍偏紧,7 月初资金利率也可能难以回到 1.4%以下。 落到债市,本轮从资金收紧到边际转松的过程中,呈现出两个较为清晰的特征。其一,利率债表现强于信用债。其二,离资金更远的长端、超长端,韧性强于短端而在近期的修复中,短端的修复也相对更为明显,长端则相对滞后。就当前位置看,10 年国债在 1.725%附近,正处于 1.75%1.85%区间下方、1.70%下限上方的位置。若后续资金的实际表现不及预期般宽松、DR001 持续偏紧难以回到 1.4%以下,10 年国债下探 1.70%的难度较大,反而可能因资金持续偏紧而回探至区间上沿 1.75%附近,长债的做多力量或将受到一定约束,行情可能维持偏震荡的格局。 4. 债市周度复盘