> 数据图表想关注一下港交所 5 年期国债期货与中金所 TF 合约对比

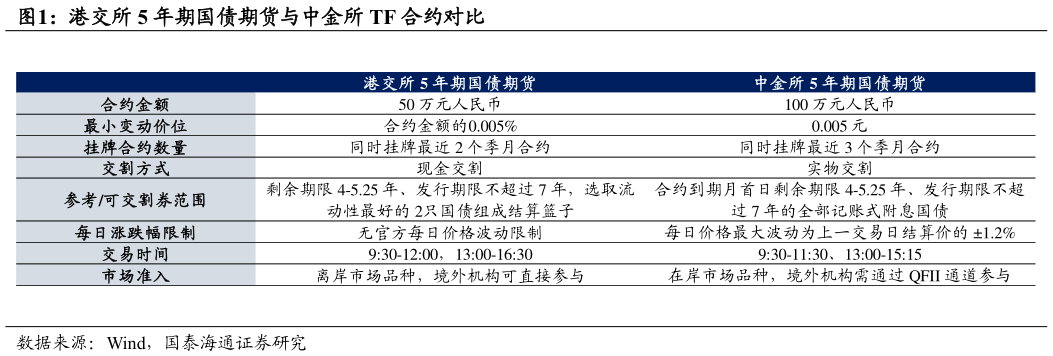

2026-6-11. 如何理解香港上市 5 年期人民币国债期货 6 月 18 日,香港证监会宣布将于近期启动 5 年期人民币国债期货上市交易,标志着我国金融市场对外开放迈出重要一步,为离岸市场提供了关键的人民币资产风险管理工具,对此我们理解如下: 1.1. 当前香港上市 5 年期人民币国债期货有何背景与意义 相比于 2017 年因市场条件不成熟而短暂搁置的初次尝试,当前外资持有境内人民币国债规模的大幅攀升为该工具的重新推出奠定了坚实基础。2017年港交所曾短暂推出过 5 年期人民币国债期货 HTF,但由于当时境外机构持有国债规模较小、离岸内地标的衍生品的两地监管合作框架有待明确,交投清淡等原因暂停试点计划。如今,随着中国债券市场相继纳入国际三大主要债券指数,境外机构持有中国国债的规模已上升至约 1.94 万亿元(截至2026 年 4 月末),外资对冲利率风险的内生需求逐渐强烈,各项跨境交易机制的成熟也让此时重启国债期货更加“水到渠成”。 离岸国债期货的推出不仅丰富了境外人民币利率风险对冲工具,更在宏观层面巩固了香港离岸人民币枢纽地位并稳步助推人民币国际化。从微观投资者角度来看,该工具为境外资金参与中国国债交易提供了更高效、低成本的久期管理和风险对冲手段,有助于降低其投资组合的净值波动,提升外资长期持有人民币资产的意愿。基于上述微观机制的完善,该工具的上市进一步丰富了离岸人民币产品生态圈,有助于理顺离岸人民币收益率曲线的定价机制,从而全面提升人民币在全球金融体系中的吸引力。 1.2. 港交所 5 年期国债期货与中金所 TF 合约规则有何不同 相比于境内中金所的 TF 合约,港交所 5 年期国债期货在规则设计上更加贴合离岸投资者的交易习惯与资金跨境限制。对比来看,港交所 5 年期国债期货与中金所 TF 合约的差异主要在交割方式、合约面值、交易时间与市场准入方面,具体而言: 交割方式方面,港交所采用现金结算轧差,直接规避了复杂的现券跨境划转问题,其定价锚定固定的参考券篮子在到期日的估值,而中金所则采用实物交割。 合约规格,港交所合约面值为 50 万元人民币,中金所则为 100 万人民币。 在交易机制与市场准入方面,港交所不仅允许境外机构无 QFII 门槛直接参与,更取消了每日涨跌幅限制,并将交易时间拉长至 9:00-16:30。