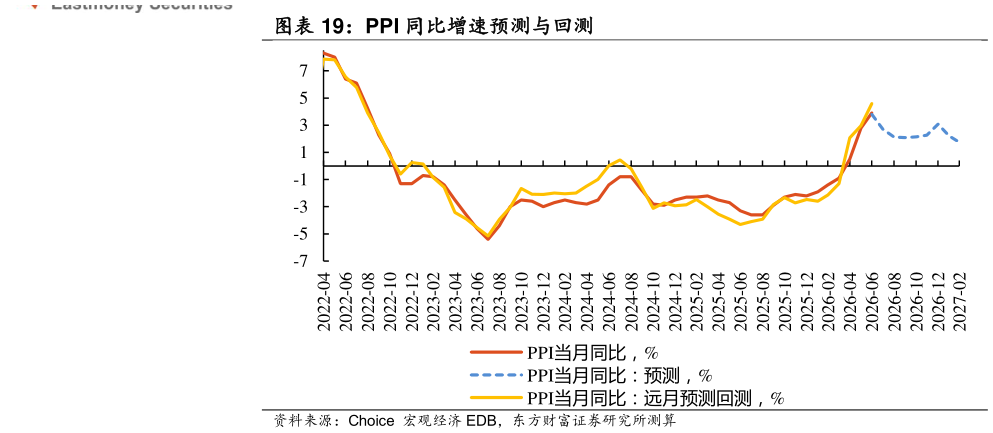

我们综合考虑对 PPI 贡献度较高以及对应行业商品价格数据可得性后,选取石油化工(对应行业为石油、煤炭及其他燃料加工业和石油和天然气开采业,下同)、黑色链条(煤炭开采和洗选业、黑色金属冶炼及压延加工业)、有色金属链条(有色金属冶炼及压延加工业)对应的四类大宗产品:布伦特原油、焦炭、螺纹钢、沪铜,使用其期货结算价同比对 PPI 同比进行回归拟合,并用不同交割月份的期货合约二十天均价对后续商品期货价格进行赋值(不同交割月的期货价格一定程度上能够代表市场对于商品价格的预期)得到商品价格同比增速的预测值,代入回归方程解释变量,其中布油价格预测值波动回落,至年末为 83 美元桶左右。从回归结果来看,5 月为 PPI 同比增速峰值,随后呈现“先下后上”特征(去年 8-9 月 PPI 同比跌幅明显收窄,存在一定基数效应影响),今年 6 月至年底 PPI 同比增速均值或为 2.6%。