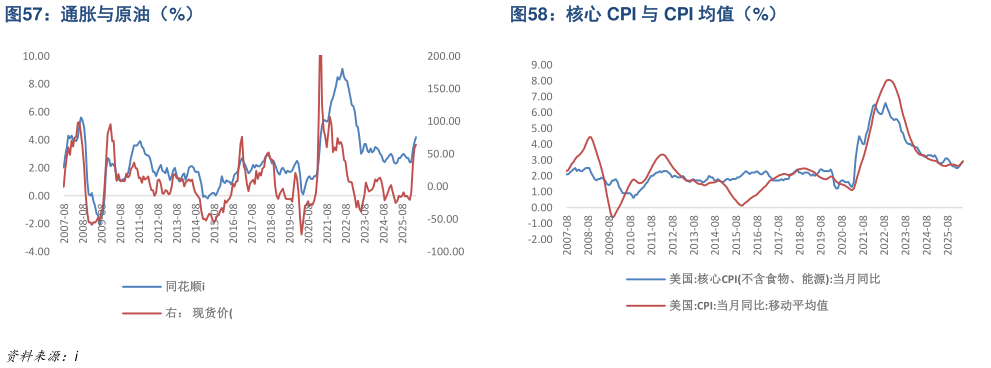

> 数据图表如何解释通胀与原油(%)核心 CPI 与 CPI 均值(%)2026-6-5与去年关税前相比,政策方面,货币政策利率低于关税前财政减税法案全面落地,关税上涨。基本面方面,去年下半年的 3 次降息对就业市场的影响逐渐显现,就业市场略有好转AI 对 GDP 的拉动作用超过了消费一季度消费略有回落,油价若持续保持在高位,对暑期消费(特别是旅游)可能有所影响。季节性上,57月核心通胀环比较容易回落或不及预期,可能对原油有所对冲,5 月数据符合该特征。油价的影响是否扩散取决于实际需求和收入能否匹配。从总需求和收入增速来看,不加息是较为中性的选择。通胀中长期上行压力取决于政策宽松程度。1)沃什上任前比较倾向于降息缩表组合。无论是否缩表,降息都从宏观层面上降低了实体经济整体借贷成本,有利于实体经济信贷需求的扩张(短期降息概率为 0)。2)财政法案放宽对金融和传统能源行业的限制,私人部门融资增速或有所增长。3)财政宽松政策的传导一般在一年以后,而货币政策传导相对较快,时间上,下半年为传统消费旺季,财政货币政策容易在四季度产生共振。在不发生衰退的假设前提下,中长期通胀仍有压力。年末加息概率目前仍完全取决于美伊谈判进程,油价有必要在暑期前有效回落。东兴证券能源矿产