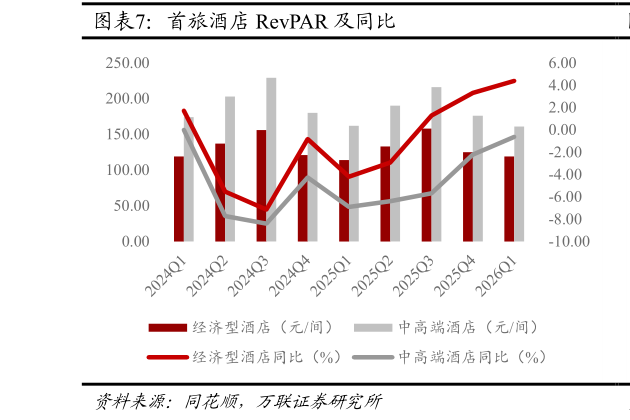

> 数据图表如何看待首旅酒店 RevPAR 及同比2026-6-5商务出行在承压中寻找企稳信号。从已披露的酒店集团经营数据看,2026年一季度行业整体RevPAR同比延续修复,但结构分化显著。经济型酒店受益于国内游高位运行,回暖趋势相对稳固,首旅酒店与锦江酒店经济型RevPAR同比增速较2025年下半年进一步提升中高端酒店则受商务活动持续承压拖累,复苏进程相对落后,其中锦江酒店中高端RevPAR由负转正,华住集团整体RevPAR同比仍下降但降幅已有所收窄。我们认为下半年商务出行存在两个潜在的改善动力:(1)2025年下半年商务出行较2024年走弱,酒店经营数据低基数本身为同比数据企稳创造了条件。(2)尽管宏观复苏力度偏弱,但制造业PMI在2026年Q2已连续三个月维持在荣枯线上方,工业企业利润降幅收窄,企业商务活动的刚性需求可能在下半年有所释放。定位于商务客群的中高端品牌在商务出行链条中弹性最为集中,入住率变化可以作为商务出行修复的前哨指标,建议重点关注酒店集团季度经营数据的变化节奏。万联证券公共服务