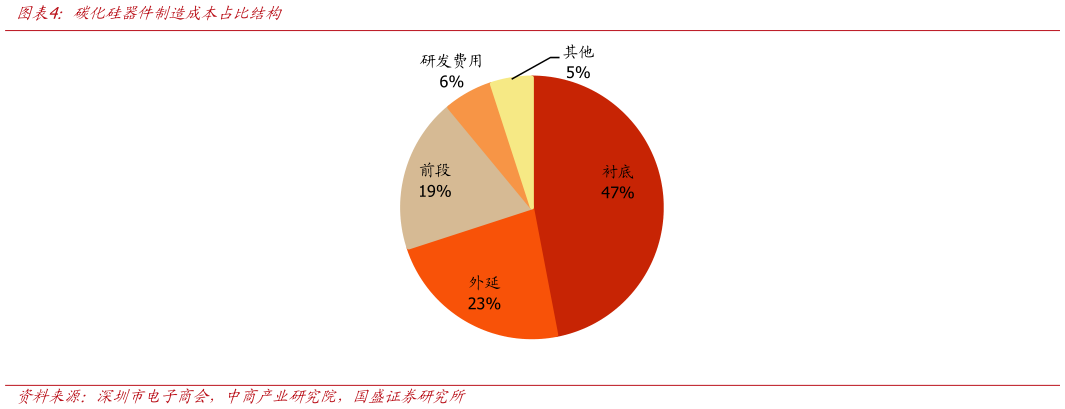

> 数据图表咨询下各位碳化硅器件制造成本占比结构

2026-6-5