> 数据图表如何看待5 月名义库存和实际库存均上行

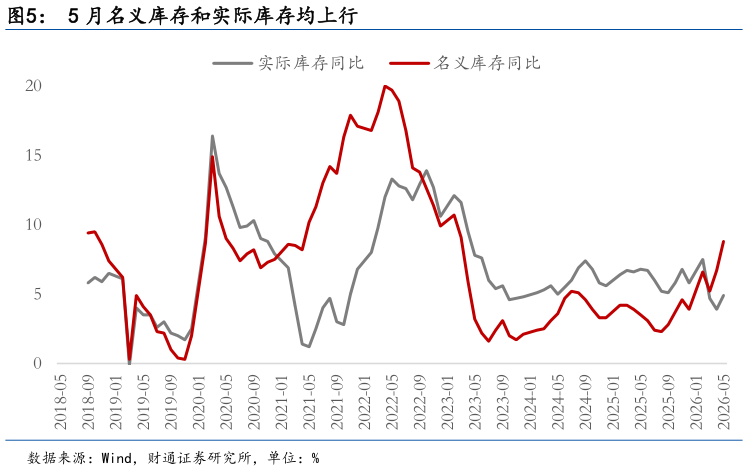

2026-6-0从 PMI 库存指标来看,企业去库节奏正在放缓,但补库意愿仍然偏谨慎。5 月 PMI产成品库存指数由 4 月的 47.5%回升至 49.3%,创年内新高,表明随着生产活动回暖和库存持续消化,企业库存水平开始边际改善。不过,PMI 库存指数仍低于 50%的荣枯线,意味着企业仍未进入大范围主动补库阶段,当前库存增加更多集中于资源品、高端制造等景气行业,而消费品及传统制造业补库意愿仍然有限。周期定位来看,目前更接近于被动去库向被动补库过渡阶段,而非典型的主动补库。一方面,PPI 持续回升推动名义库存同比由 6.7%升至 8.8%,价格上涨仍然是库存改善的重要来源另一方面,剔除价格因素后的实际库存同比也由 3.9%回升至 4.9%,说明企业开始增加部分实物库存,但这一改善更多反映生产恢复和价格修复共同作用,而并非需求明显回暖后的主动备货。在终端需求仍偏弱、上游成本维持高位的背景下,企业大规模主动增加库存的动力仍然不足。未来若内需进一步修复、新订单持续改善,并带动 PMI 库存指数重新站上 50%,库存周期才更有可能由价格驱动的被动补库进一步演变为需求驱动的主动补库。